Реферат: Роль фіскальної політики в умовах ринкової трансформації

План.

Вступ

1. Теоретичні основи аналізу фіскальної політики;

1.2 Інструментарій фіскальної політики;

1.2 Види фіскальної політики;

1.3 Завдання фіскальної політики.

2. Фіскальна політика в історичній ретроспективі;

2.1 Меркантилісти та класична школа про вплив держави на економіку;

2.2 Історичні умови виникнення кейнсіанства. Економічний дирижизм;

2.3 Кейнсіанські методи економічного втручання .

3.Вплив фіскальної політики на економічну рівновагу:

3.1 Модель IS-LM для закритої економіки;

3. 2 Модель Мандела-Флемінга.

4. Аналіз фіскальної політики в Україні:

4.1 Використання інструментів фіскальної політики упродовж 1990-2001 рр.;

4.2 Методи збалансування державного бюджету України;

4.3 Рекомендації щодо використання інструментів фіскальної політики.

Висновки.

Список використаної літератури.

Вступ

Здобувши державну незалежність, Україна розв’язує надзвичайно важливе завдання - створення економіки, спроможної забезпечити гідне життя народові. Тому Україна здійснює перехід до ринкової економіки. В процесі цього переходу відбуваються глибокі зміни в різних сферах економічного життя. Однією з найвагоміших змін є перехід до нового типу макроекономічного регулювання, яке пов’язує окремі галузі та виробництва у національну економіку.

Основною економічною функцією уряду є стабілізація економіки. Стабілізація частково досягається завдяки законам фіскальної політики. Особливого значення фіскальна політика набуває у перехідній економіці. Проведення фіскальної політики в Україні відбувалося не завжди вдало внаслідок труднощів перехідного періоду. Це пояснюється багатьма обставинами, насамперед, непослідовністю економічної політики, мінливістю пріоритетів, слабкістю основних складових ринкової інфраструктури, монополізмом виробників, а також, тим, що більшість нормативних актів, які стосуються цієї проблеми не узгоджені між собою. Хоча за роки незалежності є певні здобутки молодої держави. Не слід зупинятися на здобутому. Для розбудови міцної держави необхідно вдосконалювати інструменти економічно політики. Усе це зумовлює необхідність вивчення і узагальнення досвіду проведення фіскальної політики в перехідній економіці України.

У вітчизняній науці ця проблема ще недостатньо розроблена, оскільки вона є відносно новою і відображає глибоко неоднозначний і суперечливий характер становлення ринкових відносин в українській економіці. Передусім, це відсутність економіко-математичної інтерпретації фіскальної політики. Водночас залишаються ще слабо вивченими теоретичні аспекти цієї проблеми. Зокрема, це стосується історичного аспекту фіскальної політики.

Інформаційну базу курсової роботи становлять наукові праці українських та зарубіжних вчених.

Актуальність даної теми курсової роботи зумовлена формування ринкових відносин в економіці України; нерозробленість даної проблеми, як в науковій, так і навчальній літературі.

Метою даної роботи - на підставі системного аналізу теорії і практики фіскальної політики, виявити роль фіскальної політики у становленні національної економічної системи України, з’ясувати суть, цілі, види фіскальної політики, проаналізувати фіскальну політику в історичній ретроспективі та з’ясувати вплив фіскальної політики на становлення внутрішньої та зовнішньої рівноваги.

1. Теоретичні основи аналізу фіскальної політики

1.2 Інструментарій фіскальної політики

Фіскальна політика, її ще часто називають бюджетно-фінансовою, або просто бюджетною, порівняно недавно використовується як інструмент макроекономічного регулювання.

Слово “фіскальна” латинського походження і в перекладі означає казенний [30, С. 206].

Фіскальна політика - це заходи уряду спрямовані на зниження безробіття чи інфляції та досягнення природного виробництва[27, С. 404].

Можна твердити, що лише з часів Джона Кейнса почалося її активне, цілеспрямоване та безперервне застосування у цій якості[27, С. 400]

Фіскальна політика містить досить простий інструментарій свого впливу на господарське життя: податки і видатки. Саме шляхом зміни податків та видатків і забезпечується вплив на макроекономічні процеси.

Державний бюджет складається з доходної та видаткової частин. Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, спрямування яких передбачено законодавством України.

Податками називають обов’язкові платежі, які держава стягує з фізичних та юридичних осіб. В Україні розрізняють загальнодержавні податки та збори[4, С. 190]. Податки - це частина доходу, що сплачують фірми, домогосподарства у розмірі встановленому законом, або це гроші в бюджет, засіб формування державного бюджету. Адміністрування податків - це комплекс заходів виконавчої влади щодо забезпечення виконання доходної частини бюджету усіх рівнів[8, С. 78]. Податки поділяються на прямі, непрямі, акцизи, мито[38, С. 403].

Сукупна база оподаткування повинна базуватися на реалістичній оцінці можливостей виробничо-комерційної діяльності, дбайливому ставленні до товаровиробника і розумінні того, що доходну частину бюджету можуть сформувати не жебраки та безприбуткові виробничі ланки, а заможні люди та високоефективні підприємства[12, С. 8-9]. Збільшення доходної бази бюджету є можливим лише за умови успішного функціонування виробництва в країні[44, С. 33]. Завдання полягає не в тому, щоб зібрати якомога більше податків, а в тому, щоб при цьому розширилася база податків[22, С. 72].

Видатки бюджету - кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом[1, С. 5]. Державний бюджет містить чимало статей видатків, які можна згрупувати у шість основних напрямів[39,С. 405]:

національна оборона;

утримання державного апарату;

фінансування бюджетного сектора економіки;

соціальні видатки;

проценти у державний борг.

Тобто, державні видатки - це витрати пов’язані з діяльністю держави.

Отже, фіскальною політикою розуміють процес зміни у системі оподаткування та урядових видатків[14, С. 34].

1.2 Види фіскальної політики

Економісти виділяють два види фіскальної політики: стимулювальну та стримувальну. Перша передбачає збільшення урядових видатків, зниження податків або певне поєднання двох попередніх засобів. Стримувальна фіскальна політика передбачає зниження урядових видатків, збільшення податків або певне поєднання двох попередніх інструментів[38, С. 407].

Економісти виділяють також такі види фіскальної політики, як дискреційну і недискреційну.

Дискреційна фіскальна політика - це система заходів, що передбачає цілеспрямовані зміни в рівні державних видатків і податків, для впливу на обсяг національного виробництва і зайнятість, контролю над інфляцією та сприяння економічному зростанню. Термін "дискреційна" означає, що зміни у податках і державних видатках залежать від рішення парламенту чи уряду. Для аналізу фіскальної політики припустімо, що вона впливає лише на сукупний попит і ніяк не впливає на сукупну пропозицію[20, С. 329].

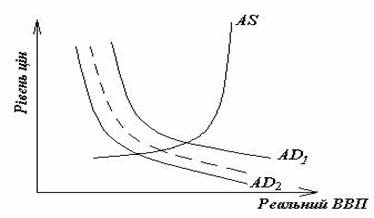

Нехай унаслідок різкого зменшення інвестиційних видатків національна економіка увійшла у фазу спаду. Крива сукупного попиту перемістилася вліво з AD1 до AD2 (рис.1). Це зменшення сукупного попиту супроводжуватиметься зменшенням обсягу національного виробництва і виникненням циклічного безробіття[С. 327 ].

Рис 1. Стимулювальна фіскальна політика [27, С. 292].

Під час спаду бюджет стає дефіцитним, бо доходи фізичних і юридичних осіб зменшуються і відповідно скорочуються податкові надходження, а видатки з державного бюджету, наприклад виплати з безробіття, зростають. Для подолання спаду уряд може використати стимулювальну фіскальну політика, яка веде до виникнення дефіциту державного бюджету. Припустімо, уряд збільшує сукупні видатки, що показано на рис. 1 пунктирною лінією. Реальний обсяг виробництва зросте, а рівень безробіття знизиться. Щоб подолати спад, уряд може також знизити податки. Для подолання спаду уряд може також поєднувати збільшення видатків і зниження податків, щоб досягти бажаного початкового зростання споживання та збільшення сукупного попиту і реального ВВП. Стримувальна політика спрямована на подолання інфляційного попиту.

Вмонтований, або автоматичний, стабілізатор - це будь-який механізм національної економіки, що збільшує бюджетний дефіцит під час спаду та індукує надлишок у роки інфляції і не потребує додаткових заходів з боку державних інститутів. Автоматичні стабілізатори часто називають недискреційною фіскальною політикою[20, С. 329].

Отже, економісти виділяють такі види фіскальної політики, як дискреційну і недискреційну. В межах дискреційної виділяють ще такі два підвиди фіскальної політики: стимулювальну та стримувальну.

1.3 Завдання фіскальної політики

Стимулювальну фіскальну політику проводить уряд з метою зниження рівня безробіття і зростання ВВП. Стримувальна фіскальна політика передбачена для зниження рівня інфляції. Завдання фіскальної політики зводиться до збільшення обсягів виробництва і зайнятості чи зниження темпів інфляції.

Основне завдання політиків і економістів у сфері фіскальної політики полягає в тому, щоб так відрегулювати систему оподаткування, щоб вона не стримувала економічного зростання і не спотворювала пропорцій, встановлених між окремими секторами або галузями економіки в результаті дії ринкових сил. Завдання полягає не просто в тому, щоб зібрати якомога більше податків, а в тому, щоб при цьому розширювалася база податків[22, С.72]. Фіскальну політику проводить уряд, як механізм суспільства в цілому. Тому у певних межах урядові рішення щодо видатків та оподаткування можуть змінюватися, щоб впливати на рівноважний реальний ВВП в інтересах загального добробуту.[27, С. 290] Отже, основним завданням має стати формування такої фіскальної політики, що дасть поштовх до зростання національної економіки, та можливість вирішення соціальних проблем. Крім того за допомогою фіскальної політики уряд може змінювати структуру національної економіки, зменшити циклічне коливання, досягати повної зайнятості, сприяти економічному зростанню, впорядковувати державні фінанси, боротися з інфляцією[38, С. 404].