Реферат: Витрати виробництва і прибуток

Зростання прибутку досягається передусім за рахунок збільшення виробництва і відповідно виручки від реалізації продукції та зникення її собівартості.

Виручка від реалізації продукції, в свою чергу, залежить від ькості виробленої продукції, її складу (асортименту, номенклатури) і цін, що склалися.

РОЗПОДІЛ ПРИБУТКУ

В умовах багатоукладної економіки не існує єдиної схеми Мподілу прибутку. Безумовно, є відмінності розподілу прибутку на риватному підприємстві та в кооперативних і державних підприєм-с. Однак для всіх учасників виробництва є загальні засади щодо дйснення цієї процедури.

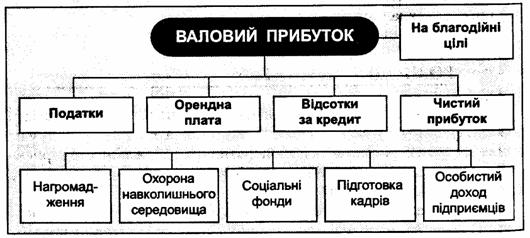

Насамперед з прибутку вираховують податки до державного бюджету. В розд. 26 ми дізнаємось, наприклад, як справляється податок з прибутку на українських підприємствах.

Частина прибутку вилучається на орендну плату (за користування землею, будівлями, які знаходяться в розпорядженні інших власників). Підприємства за рахунок прибутку сплачують відсотки за позичені кошти банківським установам.

Із прибутку створюються благодійні та інші фонди. В Законі України "Про благодійництво та благодійні організації" визначені основні напрями благодійництва і благодійної діяльності. Підприємства, які віддають частину своїх прибутків на благодійну діяльність, користуються податковими та іншими пільгами.

Кошти, що залишаються після перелічених відрахувань, утворюють чистий прибуток. З нього здійснюються нагромадження (тобто розширення виробництва, збільшення фондів невиробничого призначення).

За рахунок прибутку забезпечуються охорона навколишнього середовища, підготовка кадрів, створюються соціальні фонди (рис. 1).

Рис. 1. Розподіл валового прибутку

Частина прибутку може розподілятися за власним бажанням підприємця. Зауважимо, що нормальний прибуток, який становить матеріальну винагороду підприємця, вже вилучений з облікового (бухгалтерського) прибутку, і є частиною витрат виробництва. Проте певна частина економічного прибутку може розподілятися на різні цілі за бажанням підприємця.

У кожній країні є певні особливості розподілу прибутку. Наприклад, якщо в Україні відсотки за кредит сплачуються за рахунок валового прибутку, то у США вони входять до складу витрат виробництва. Для підприємців такий порядок більш вигідний. По суті за користування позикою платять покупці товарів і послуг. Крім того, витрати виробництва — більш надійна матеріальна база для сплати відсотків за кредит. Як відомо, прибуток є тоді, коли виручка від реалізації продукції за ринковими цінами перевищує витрати виробництва. Якщо ринкові ціни різко знизяться, то прибуток зменшується або ж його немає зовсім. У цьому разі платити за кредит важко або зовсім неможливо.

Соціальні фонди, порядок їх формування у різних країнах також зізнаються.

ПРИБУТОК І РЕНТАБЕЛЬНІСТЬ.

Прибуток є важливим показником ефективної діяльності зиємств. Проте якість роботи підприємства не можна оцінювати за масою прибутку. Припустімо, відомо, що одне підприємство держало 10, а інше — тільки 2 млн грн. прибутку. Сказати, що перше підприємство, яке має прибуток у 5 разів більший, працює країв, ніж друге, — означає зробити помилковий висновок. Для того цоб точно обчислити прибутковість підприємства, потрібно зіставити прибуток з витратами підприємства (собівартістю) або з обсягом виробничих фондів підприємства (основних фондів і оборотних собів). Таке зіставлення характеризує рентабельність. Рентабельність показує прибутковість, доходність підприєм-

ства.

Є два варіанти визначення рентабельності. Якщо прибуток відно-гь до собівартості продукції, визначають рентабельність про-сції. її формула така:

(Р1 — норма рентабельності продукції; П — прибуток; Сб — собівартість продукції.

Ця формула дає можливість визначити, яка продукція більш при-v гкова, тобто вигідніша для виробництва. Однак треба мати на увазі, до собівартість має відповідати витратам виробництва на основі Іівноважних цін. В умовах адміністративно-командної економіки, їли ціни визначалися вольовим, суб'єктивним шляхом, собівартість, t і ціни, відображала економіку в кривому дзеркалі, а отже, визначення справжньої рентабельності не було.

Відношення прибутку до виробничих фондів характеризує рентабельність підприємства, її можна визначити за такою формулою, у відсотках:

де Фо, Фо.з. — відповідно основні виробничі фонди і оборотні засоби.

У підприємства, яке виробляє один вид продукції, показники рентабельності, що розглядаються, пов'язані між собою через показник швидкості обороту авансованих вкладень.

Перший варіант рентабельності показує відношення прибутку до використаних фондів. Собівартість — це використані фонди Фв. Другий варіант рентабельності характеризує відношення прибутку до авансованих фондів Фа.

При одному обороті авансованих фондів протягом року норми рентабельності, обчислені обома способами, збігаються. Якщо час обороту перевищує рік, то норма рентабельності, обчислена за авансованими фондами, буде меншою, ніж норма рентабельності за поточними витратами.

При кількох оборотах на рік норма рентабельності за фондами перевищить норму рентабельності за поточними витратами.

Якщо взяти прибуток на одиницю продукції як різницю між ціною на неї Ц і собівартістю Сб, позначити обсяг продукції як V, вартість основних виробничих фондів Фо, а матеріальних оборотних фондів — Фоб, то розглянута формула рентабельності матиме такий вигляд, у відсотках:

Рівень рентабельності прямо пропорційний обсягу виробленої продукції та обернено пропорційний вартості використаних фондів та оборотних засобів. У зв'язку з цим рентабельність є інтегральним показником ефективності роботи підприємства. Зростання рентабельності відповідає інтересам як підприємства, так і суспільства в цілому,

Відношення прибутку до виробничих фондів підприємства або до всього авансованого капіталу характеризує не тільки рентабельність підприємства, а й норму прибутку.

При визначенні цього показника важливо знати чинники, що впливають на величину норми прибутку. До них слід віднести: величину маси прибутку, структуру витрат капіталу, швидкість обороту капіталу, економію засобів виробництва, масштаби виробництва.

Головним чинником, що впливає на величину норми прибутку, є величина маси прибутку. По суті, збільшення маси прибутку при тих самих фондах показує ступінь вигідності бізнесу.

Важливе значення для збільшення норми прибутку має структура авансованих на виробництво засобів, а саме частка видатків на оплату праці працівників. При однаковій величині авансованого капіталу більше прибутку буде на тому підприємстві, де відносно більше коштів витрачено на робочу силу.

На річну норму прибутку впливає швидкість обороту коштів, витрачених на виробництво.

Норма прибутку значною мірою залежить від економії витрат на засоби виробництва. Заощадження досягається завдяки впровадженню прогресивної техніки, технології виробництва, наукової організації праці. Велике значення має збільшення кількості робочих змін протягом доби тощо.

На норму прибутку впливає економія на масштабах виробництва. Досвід показує, що в багатьох галузях велике виробництво має переваги перед дрібним. Особливо це стосується автомобільної та інших галузей машинобудівної промисловості. Переваги досягаються за рахунок поточного виробництва, поглиблення поділу праці, застосування продуктивнішого устаткування та інших чинників.