Реферат: Податкова політика у регулюванні економічного зростання

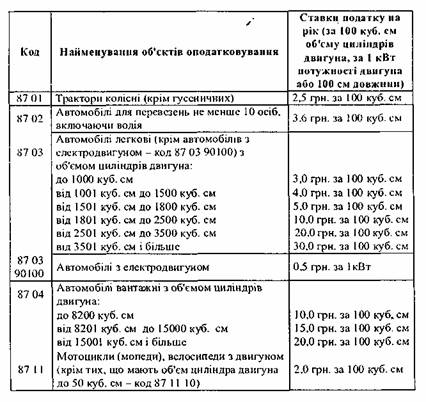

Крім того, передбачені ставки податку для водних транспортних засобів за 100 см довжини.

Наприклад, з морських яхт, вітрильників, моторних човнів і катерів стягується податок у розмірі 10 грн. за 100 см довжини. З річних водних транспортних засобів, якщо їх довжина не перевищує 7,5 м, сплачується 5 гри. за кожні 100 см, якщо ж довжина перевищує 7,5 м — 10 грн. за 100 см. Що стосується яхт і вітрильників (якщо їхня маса не перевищує 100 кг), то, незалежно від довжини, ставка податку встановлюється у розмірі 5 грн. за 100 см. Для інших човнів також визначені ставки від 5 до 10 грн. за кожні 100 см залежно від маси і довжини. Моторні човни з підвісним мотором не є об'єктом оподаткування, тому громадянам-власникам таких човнів податок сплачувати не потрібно.

Як бачимо, чим більший об'єм двигуна легкового автомобіля або довший човен, тим більший доведеться сплатити податок із 100 куб. см об'єму циліндрів або із 100 см довжини, тобто тут застосовуються прогресивні ставки оподатковування.

Якщо громадянин їздить на старенькому "Запорожці", та й то переважно на дачу, звідки в нього візьмуться кошти на сплату непомірне високих податків? І навпаки, чому б "проквітаючому" бізнесмену, якшо роз'їжджає в розкішному лімузині та має в розпорядженні декілька іномарок, не поділитися з державою частиною своїх надприбутків.

Розрахуємо для прикладу суму податку із власників транспортних засобів для ВАЗ-2105 і РОКО-МизІапд:

1) ВАЗ-2105 (об'єм двигуна 1300 куб. см) 1300 / 100 х 4,0 = 52,00 грн.;

2) FORD-Mustang (об'єм двигуна 3797 куб. см) 3797 / 100 х 20,0 - 759,40 грн.

А власнику ВМШ-850 (об'єм двигуна 5577 куб. см) довелося б сплатити у два рази більше — 1673,10 грн.

З прикладу видно, що утримання потужного автомобіля з великим об'ємом двигуна обходиться значно дорожче, правда частка податку з власників транспортних засобів у загальній сумі витрат на утримання автомобіля не така вже й велика.

Податок сплачується перед реєстрацією, перереєстрацією або технічним оглядом транспортних засобів.

Отже, купивши новий або старий автомобіль, громадянин не зможе його зареєструвати в органах ДАІ, не сплативши податок з власників транспортних засобів. Хоча, купуючи автомобіль, не завжди обов'язково його реєструвати. Останніми роками поширився "спосіб продажу" автомобілів шляхом видачі так званого "генерального доручення", тобто доручення на право користування і розпорядження транспортним засобом. Цей спосіб дозволяє уникнути сплати (або знизити суму) державного мита, плати за здійснення нотаріальних дій, вартості послуг експертів, плати в Пенсійний фонд тощо.

До того ж немає необхідності перереєстровувати автомобіль, тому що власник не змінюється, і, відповідно, можна не сплачувати при цьому податок з власників транспортних засобів.

Хто думає, що зможе у такий спосіб уникнути сплати податку, помиляється. Адже податок сплачується і перед проходженням техогляду, а без талона техогляду експлуатувати автомобіль заборонено, незалежно від того, керує ним власник чи особа, на яку виписане доручення. Якщо громадянин "придбав" автомобіль за дорученням і експлуатує його, то й податок доведеться сплачувати йому. Не змушувати ж попереднього власника (юридичне він є дійсним власником ) сплачувати податок за автомобіль, яким він уже не розпоряджається? Проте обов'язок щодо сплати податку залишається за власником автомобіля.

Якщо ж право користування автомобілем (без права відчуження) передано іншій особі за дорученням на керування транспортним засобом, податок сплачується власником або від його імені особою, якій це право було передане. Щоб уникнути розбіжностей між власником і довіреною особою, це можна обумовити в тексті доручення.

Аби пройти техогляд, крім документів на автомобіль, необхідно пред'явити працівнику ДАІ квитанції про оплату послуг за проведення техогляду і сплату податку з власників транспортних засобів.

Якщо автомобіль знаходиться у власності громадянина тривалий час, то податок сплачується

за два роки. Можна платити і щороку — поступова сплата буде менше впливати на сімейний бюджет. Головне, щоб загальна сума податку з власників транспортних засобів була сплачена повністю не пізніше-першого півріччя, іншими словами до 1 липня року, у якому проводиться техогляд.

Якщо автомобіль придбаний у другому півріччі, податок сплачується в половинному розмірі встановленої на рік суми. Наприклад, ВАЗ-2106 куплений 17 серпня 1999 р. (термін проходження техогляду в 2000 р.), перед його реєстрацією було сплачено 39,45 грн. (до 27 серпня, тому що автомобіль необхідно зареєструвати протягом 10 днів з моменту покупки). Припустимо, що оплата зроблена 21 серпня 1999 року.

Розрахунок суми податку на 2000 р. для ВАЗ-2106 (об'єм двигуна 1578 куб. см): 1578 / 100 х 5,0 = 78,90 грн.

Перед проходженням техогляду необхідно пред'явити працівнику ДАІ квитанцію про сплату податку в сумі 39,45 грн. від 21.08.99 і квитанцію про сплату податку за 2000 р. у сумі 78,90 грн.

Пільги щодо податку з власників транспортних засобів передбачені для чорнобильців 1-ої і 2-ої категорій, а також 3-ої і 4-ої категорій до їхнього відселення протягом трьох років після переселення із зони гарантованого добровільного відселення або зони посиленого радіологічного контролю.

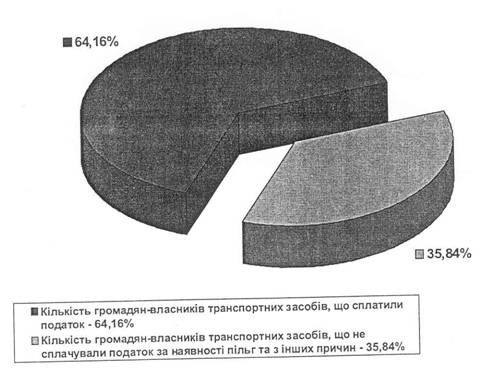

Дані про платників, яким надані пільги з цього виду податків, наведені на рис 2.

Крім того, пільги надаються ветеранам війни і праці.

До ветеранів праці, яким встановлено пільгу, належать громадяни, що працювали в народному господарстві, державних установах, організаціях і об'єднаннях громадян, мають відповідний виробничий стаж (35 років — жінки, 40 — чоловіки) і вийшли на пенсію, Герої Соціалістичної Праці, повні кавалери ордена Трудової Слави.

Ветеранами праці вважаються також:

1. Громадяни, яким призначені пенсії на пільгових умовах:

- за списком №1 виробництв, робіт, професій, посад, зайнятих на підземних роботах, на роботах з особливо шкідливими та особливо важкими умовами праці (за наявності загального виробничого стажу у жінок — 25 років, чоловіків — ЗО років);

- за списком №2 виробництв, робіт, професій, посад, зайнятих на роботах зі шкідливими і важкими умовами праці (за наявності загального виробничого стажу у жінок — ЗО років, чоловіків — 35 років);

- відповідно до пунктів "у — з" статті 13 і статті 52 Закону України "Про пенсійне забезпечення" (за наявності загального виробничого стажу у жінок — 30 років, чоловіків — 35 років);

- відповідно до частини 1 статті 18 і статті 52 Закону України "Про пенсійне забезпечення"

(за наявності загального виробничого стажу у жінок — 25 років, чоловіків — 30 років).

2. Пенсіонери, які нагороджені медаллю "Ветеран праці" відповідно до законодавства колишнього Союзу.

3. Інваліди 1-ої і 2-ої груп, які одержують пенсії за інвалідністю, якщо вони мають не менше 15 років загального виробничого стажу.

До ветеранів війни, що мають право на пільгу, належать учасники бойових дій, інваліди війни, учасники війни, Герої Радянського Союзу, особи, нагороджені орденом Слави трьох ступенів. До пільгової категорії потрапляють також особи, перераховані в ст. 4-11 Закону України "Про статус ветеранів війни і гарантії їхнього соціального захисту".

Учасниками бойових дій є особи, які брали участь у боях, захищаючи Батьківщину в складі військових підрозділів, з'єднань, об'єднань усіх видів і родів військ Збройних Сил діючої армії (флоту), партизанських загонах, у підпіллі та інших формуваннях як у воєнний, так і в мирний час.

Інвалідами війни є особи з числа військових діючої армії і флоту, партизанів, підпільників, працівників і колгоспників, що отримали інвалідність внаслідок поранення, контузії або травми, захищаючи Батьківщину, при виконанні інших обов'язків військової служби або в результаті захворювання, пов'язаного з перебуванням на

фронті, у партизанських загонах і з'єднаннях, підпільних організаціях, групах та інших формуваннях, визнаних такими законодавством України, у районах військових дій, на прифронтових ділянках залізниць, спорудженнях оборонних рубежів, військово-морських базах і аеродромах у період Великої Вітчизняної війни або за участю в бойових діях у мирний час.

Учасниками війни вважаються військовослужбовці, які у період війни проходили військову службу в Збройних Силах колишнього Радянського Союзу, працівники тилу, а також інші особи, передбачені Законом "Про статус ветеранів війни, гарантії їхнього соціального захисту".

Перерахованим вище категоріям громадян надається пільга щодо несплати податку за один легковий автомобіль з об'ємом циліндрів двигуна до 2500 куб. см чи один мотоцикл з об'ємом циліндрів двигуна до 650 куб. см, за один моторний човен або катер (крім спортивних), довжина корпусу якого менша за 7,5 м. На автомобілі, що належать інвалідам 1-ої і 2-ої груп, зазначена пільга поширюється незалежно від об'єму двигуна.

Крім того, на 50% від сплати податку звільнені громадяни, у власності яких знаходяться автомобілі, виготовлені в країнах СНД і поставлені на облік в Україні до 1990 р. включно.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ: