Реферат: Страхування в Україні. Перестрахувальні операції

В Україні періодом створення страхового ринку вважають початок 90-х років. Саме тоді виникли перші приватні страхові компанії, які поклали край тотальній монополії Держстраху. Серед них: "Омета-Інстер", "Ризик", "Скайд", "Саламандра", "Скайд-вест", "АСКО-Прометей" — філіал Російської акціонерної компанії, "Росток", "Славія" і т.д. На страховий ринок України починають приходити провідні та досить відомі іноземні страхові компанії, що діють переважно через спільну страхову діяльність. Так з'явився альянс "Омета Інстер" — "Ллойд" (Англія), Українсько-ізраїльське товариство "Страхова компанія "Система резервних фондів", пряме представництво відкрила австрійська фірма "Safe invest".

У травні 1993 року був виданий Декрет Кабінету Міністрів України "Про страхування", який поклав початок створенню цивілізованої системи страхування в державі. Відповідно до Декрету було введено ліцензування страхової діяльності, систему звітності страховиків і методи державного регулювання страхового ринку. Було створено Державний комітет у справах нагляду за страховою діяльністю з наданням йому відповідних функцій і повноважень.

Закон України "Про страхування" захищає вітчизняного страховика, обмежуючи частку іноземних юридичних осіб та громадян у статутному фонді страхових спільних компаній 49% та піднімаючи планку статутного фонду для спільного підприємства до 500 тисяч ЕКЮ.

Фактично на ринку України діють два види страхових компаній:

а) кептивні — створені міністерствами, відомствами, потужними фінансово-промисловими союзами для обслуговування ризиків своїх підприємств;

б) створені на приватному капіталі, що функціонують на конкурентній основі.

За масштабами своєї роботи, обсягом відповідальності недержавні страхові компанії важко порівняні з організаціями колишнього Держстраху, економічна база яких формувалась впродовж 70 років, завдяки чому їх представництва було створено практично в усіх населених пунктах України.

З метою формування конкурентного середовища на страховому ринку та приведення організаційної форми державної та комерційної страхової діяльності у відповідність до страхового законодавства України створено Національну страхову компанію відкритого типу "Оранта", головним засновником якої з боку держави виступив Фонд державного майна.

В Україні Комітетом із страхового нагляду було зареєстровано близько 800 страховиків, але за період з 1994 по 1996 р. відкликано ліцензії у 280 із них. Найгрубіші порушення страхового законодавства виявлено в компаніях: "Укар" (Харків), "Альбіна" (Львів), "Аспек" (Чернігів), "Херсон-Аско" (Херсон), "Укрін і К°" (Київ).

Головна причина — нездатність значної частини страховиків виконувати взяті на себе зобов'язання перед страхувальником. Важливим кроком для звільнення страхового ринку від фірм, які дискредитують страхову діяльність, стало підняття суми статутного фонду до рівня 100 тис. ЕКЮ та зобов'язання внести 60% його грошима. Такі умови далеко не всім страховикам під силу. У зв'язку з цим виникає проблема захисту інтересів страхувальників, котрі довірили захист своїх інтересів страховим компаніям, яким держава надала право здійснювати цей захист, а потім справедливо позбавила їх цього права.

На сьогодні в Україні працюють понад 240 компаній, що мають досить великі обсяги статутних фондів і резервів, добру репутацію. Важливим є й те, що обсяги страхових резервів протягом останніх років зростають швидше, ніж страхові премії. Це вже показник зростання фінансової надійності страховиків, збільшилися також обсяги страхових послуг, а страховий ринок набув якісніших ознак.

Деякі дослідники вважають іноземні страхові компанії, як фактор розвитку ринку страхування України. Ці компанії приносять на український ринок культуру страхування, знання та експертизу.

Серед головних проблем, які залишаються в галузі страхування, можна виділити:

відсутність кодексу про страхову діяльність;

наявність великої кількості вимог та бар’єрів, що обмежують конкуренцію на ринку;

низький рівень капіталізації підприємств;

недостатній розвиток брокерських послуг на ринку;

низька довіра суспільства до страхових компаній;

крім того, проблеми, які існують в українській економіці в цілому і впливають, зокрема, і на страхову галузь.

Важко встановити, коли саме виникло перестрахування, який договір поклав йому початок, але можна з упевненістю стверджувати, що воно завжди розвивалося слідом за самим страхуванням, оскільки перестраховувальні операції є «вторинними», похідними від страхових.

За допомогою перестрахування страховик може захиститись від випадкових (спричинених непередбачуваними обставинами) відхилень розрахункової збитковості від її фактичного рівня в поточному році. Тому перестрахування є необхідною умовою забезпечення фінансової стійкості й нормальної діяльності страховика незалежно від розміру його капіталу та страхових резервів.

Перестраховик, фінансове підтримуючи страхову компанію, сприяє розширенню її страхової діяльності. Це дуже важливо для страховика, який зацікавлений у розширенні можливостей своєї компанії. Страховик, починаючи роботу в нових для нього видах страхування, як правило, активно використовує перестрахування, що дає йому можливість набувати потрібного досвіду безпечним для себе шляхом.

Перестрахування не лише захищає страховиків, а й сприяє захисту самого страхувальника; працівників страхових компаній від втрати роботи; акціонерів компаній від зниження прибутку; держава має гарантію надходження податків від страхової діяльності і т. ін.

Існує безліч різних за формою перестраховувальних договорів. Немає стандартного, спільного для всіх страхових компаній договору. У кожному окремому випадку договори перестрахування мають свої певні особливості, різняться частками участі у договорі, ставками премії. Проте всі договори можна поділити на дві основні групи, що різняться системою розподілу ризиків між перестрахувальником і перестраховиком. До них належать пропорційна і непропорційна форми проведення перестраховувальних операцій.

Пропорційна форма перестрахування передбачає часткову участь сторін у розподілі відповідальності. Відповідно до узгодженої частки участі в договорі між сторонами розподіляються страхові премії і збитки.

У пропорційному перестрахуванні розрізняють квотний договір перестрахування, договір ексцедента суми і квотно-ексцеде-нтний договір. Крім того, використовуються різні системи чи модифікації цих форм.

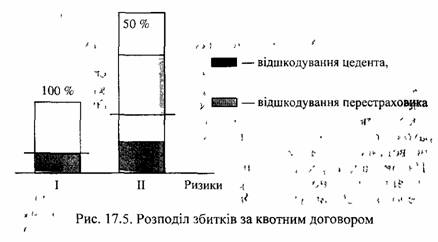

Зпдно з квотним договором перестрахування перестрахувальник зобов'язується передавати перестраховикові частку в усіх ризиках певного виду, а перестраховик зобов'язується приймати її. Частка участі в перестрахуванні може бути встановлена у відсотках від страхової суми або в абсолютному вираженні. Перестраховик має право встановлювати ліміти відповідальності за договором.

Наприклад, перестрахувальник має договір з квотою 80 %. Ліміт відповідальності перестраховика згідно з договором встановлено в 300 тис. ум. од. Якщо перестраховується ризик в 100 тис. ум. од., власне утримання становить 20 тис. ум. од., частка перестраховика — 80 тис. ум. од. Ризик в 400 тис. ум. од. розподіляється так: цедент — 80 тис. ум. од., перестраховик — 320 тис. ум. од. Але ліміт перестраховика за договором дорівнює 300 тис. ум. од., які він і приймає (20 тис. ум. од. лишилося за межами квотного договору).

Розподіл збитків згідно з квотним договором унаочнює рис.

Квотний перестрахувальний договір має переваги, які більше стосуються компанії-цедента:

* на власному утриманні страховика лишається така частина відповідальності, яка відповідає його фінансовим можливостям;

• квотний договір не потребує великих витрат з його обслуговування;

* при автоматичності передання ризиків страховик звільняється від зобов'язань передавати інформацію з прийнятих ризиків, що дає певну свободу цеденту (у регулюванні збитків, поновленні або анулюванні полісів);

• результати квотних договорів більш збалансовані й стійкі.

Ця форма перестрахування використовується тоді, коли компанія починає вести страхову діяльність в новому для неї виді страхування, за яким не існує чітких статистичних даних; коли компанії потрібна фінансова підтримка з огляду на збільшення обсягів бізнесу (формування резервів, участь у витратах на ведення справи і т. ін.); коли необхідно спростити адміністративні витрати в тих видах страхування, де існує великий обсяг відповідальності і відносно стабільні страхові суми.

Квотне перестрахування широко використовується в страхуванні цивільної відповідальності власників транспортних засобів, а також в страхуванні автокаско. Часто цей вид договору застосовують у пропорційних ретроцесІях.

Основним недоліком квотного перестрахування є те, що за договором передаються всі ризики — великі і малі. Коли б цедент мав змогу утримувати на своїй відповідальності малі ризики, у нього була б можливість залишати за собою і страхову премію. Також наявність у квотних договорах лімітів відповідальності перестраховика в деяких випадках змушує здійснювати додаткове перестрахування на факультативній основі.

Коли йдеться про квотний договір, страховик не має захисту від ефекту кумуляції ризиків, пов'язаного з одним і тим самим страховим випадком. Тому квотні договори нерідко доповнюються ексцедентними з метою досягти спільної вигоди цедента і перестраховика або лише для захисту цедента.