Реферат: Чорна металургія – одна з базових галузей господарства України

Але після здобуття незалежності виробництво продукції чорної металургії значно скоротилося:

| Роки | Товарна залізна руда, млн т | Товарна марган-цева ру-да, млн т | Чавун, млн т | Сталь, млн т | Стальні труби | Готовий прокат чорних металів, млн т | |

| млн т | млн м | ||||||

| 1990 | 105,0 | 7,1 | 44,9 | 52,6 | 6,5 | 599,0 | 38,6 |

| 1995 | 50,7 | 3,2 | 18,0 | 22,3 | 1,6 | 191,0 | 16,6 |

| 1996 | 47,5 | 3,1 | 17,8 | 22,3 | 2,0 | 240,0 | 17,0 |

| 1997 | 53,4 | 3,0 | 20,6 | 25,6 | 1,8 | 215,0 | 19,5 |

| 1998 | 51,1 | 2,2 | 20,9 | 24,4 | 1,5 | 208,0 | 17,8 |

Отже, проаналізувавши всі вищезгадані факти, можна виділити такі основні етапи розвитку даної галузі :

1870-1913 рр. – початкове зародження і розвиток чорної металургії;

1914-1918 рр. – воєнні роки , застій промисловості;

1918-1940 рр. – відбудова та значний розвиток металургії, пов`язаний з періодом індустріалізації;

1940-1945 рр. – воєнний застій;

1945-1990 рр. – постійне зростання в галузі чорної металургії;

1990-1999 рр. – нестабільне становище, пов`язане з переходом до ринкової економіки .

ЕКОНОМІЧНІ УМОВИ РОЗВИТКУ ТА РОЗМІЩЕННЯ

Основними економічними умовами розвитку та розміщення чорної металургії є:

потреби країни в металі, наявність його споживача;

наявність кваліфікованих кадрів;

наявність транспортних шляхів;

науково-технічний прогрес.

В нашій країні чорна металургія має надзвичайно сприятливі економічні передумови для свого розвитку.

По-перше, в Україні досить добре розвинуті металомісткі галузі і зокрема машинобудування і металообробка, які дають 15,5% загального обсягу промислового виробництва України. Ці галузі потребують велику кількість металу, тобто є споживачами продукції галузі, і таким чином стимулюють розвиток чорної металургії.

По-друге, Україна має достатню кількість трудових ресурсів та кваліфікованих кадрів, з яких 429 тис. зайнято на підприємствах даної галузі промисловості.

В Україні добре розвинута транспортна мережа, яка дає змогу забезпечити підприємства сировиною та транспортувати готову продукцію до споживача. Добре розвинута густа мережа шляхів з твердим покриттям та мережа залізниць, які є особливо густою у промисловому Придніпров’ї та Донбасі. Визначним фактом є те, що питома вага залізничних колій підприємств і організацій в Придніпров’ї та Донбасі значно більше, ніж колій загального користування. Це пояснюється тим, що тут значні обсяги обробки вантажів на металургійних підприємствах. Унікальним для України явищем є залізниця Донбас-Кривий Ріг, яка є трьохколійною. В одному напрямку везеться коксівне вугілля, в зворотному – залізорудний концентрат.

Науково-технічний прогрес також значно впливає на розвиток чорної металургії. За допомогою нових технічних досягнень можна підвищити якість вироблюваної продукції та продуктивність праці. Науково-технічний прогрес дозволяє також збільшити виробництво профілів ( у світі їх виробляється більше 3000, а в Україні – лише біля 200-250). Так, наприклад, завдяки застосуванню мінерального палива замість деревного вугілля, Донбас з його кам’яним вугіллям став основним металургійним районом Російської імперії в кінці XIX століття. Зараз, після впровадження в чорній металургії новітніх технологій найбільш вигідно розміщувати підприємства в районах з достатньою кількістю палива і руди.

СУЧАСНИЙ СТАН РОЗВИТКУ ТА ХАРАКТЕР РОЗМІЩЕННЯ ЧОРНОЇ

МЕТАЛУРГІЇ УКРАЇНИ

Як вже було зазначено чорна металургія включає ряд виробництв, найважливішими серед яких є видобуток (підземний і відкритий) та збагачення рудної та нерудної сировини, виробництво чорних металів, труб, електросплавів, коксохімічне і вогнетривке виробництво, вторинна обробка чорних металів, виробництво металевих виробів. Все це, звичайно, здійснюється на певних підприємствах. І найпоширенішою формою організації виробництва чорної металургії є комбінати. Безпосередньо Україна має 13 металургійних комбінатів (за рівнем концентрації виробництва чорних металів Україна посідає одне з перших місць у світі: 98% чавуну і 97% сталі виробляється на підприємствах з щорічним виплавленням понад 1 млн т). Всі вони відносяться до числа найбільш крупних промислових підприємств, а за характером внутрішніх технологічних звязків сучасні металургійні комбінати відносять до підприємств металургійно-енерго-хімічного профілю.

У чорній металургії, крім підприємств повного циклу, є й такі, що спеціалізуються на виплавленні чавуну й сталі або тільки сталі й прокату. Підприємства, які не мають чавунного виробництва, належать до переробної металургії. Особливе місце займають підприємства, що виробляють феросплави. Окремо виділяється “мала металургія”, яка організована на великих машинобудівних підприємствах і спеціалізується на виплавленні сталі й прокату.

Металургійні підприємства України мають свої певні принципи розміщення. Першим з них є орієнтація на наявність власного коксівного вугілля і довізну сировину. Згідно з цим принципом металургійні підприємства розміщені в Донбасі (Донецьк, Макієвка, Костянтинівка, Краматорськ в Донецькій області і Стаханов, Алчевськ в Луганській області).

По-друге, металургійні підприємства розміщуються з орієнтацією на сировину і довізне вугілля. Це комбінати Кривого Рогу, де знаходиться найбільший в Україні металургійний комбінат Криворіжсталь потужністю 6,7 млн т.

З орієнтацією на наявність прісної води і споживача металу і розміщення між сировиною та паливом діють комбінати Запоріжжя, Дніпропетровська і Дніпродзержинська. Таке розміщення зумовлює кращу територіальну організацію виробництва чорних металів. Тут же в Придніпров’ї в Нікополі та Новомосковську є підприємства чорної металургії, які переплавляють металобрухт і металеву стружку, а з отриманого металу виробляють труби (трубопрокатне виробництво). У запоріжжі є завод спецсталей, де якісну сталь виробляють за допомогою електроенергії. Тут же, в Запоріжжі, є завод феросплавів. Феросплави також виробляються в Донбасі (Стаханов).

Дуже поширеною у розміщенні чорної металургії розвинутих країн світу є орієнтація на морські порти. В Україні таким чином розміщені комбінати Маріуполя (Азовсталь та металургійний комбінат ім. Ілліча), які отримують залізну руду з Керчі і Кривого Рога, а коксівне вугілля з Донбасу.

Всі вищезазначені чинники та принципи розміщення характерні в основному для підприємств повного циклу. Але металургія повного циклу, переробна металургія і “мала металургія” у розміщенні значно відрізняються між собою. Так, у переробній металургії використовують в основному ресурси металевого брухту. Наприклад, виробництво сталі перевищує виробництво чавуну. Орієнтуючись на джерела вторинної сировини, переробна металургія тяжіє до місць споживання готової продукції. “Мала металургія” орієнтується на винятково великі машинобудівні центри. Специфічні риси розміщення має виробництво феросплавів та електрометалів, які виплавляють як у доменних печах, так і електротермічним способом відповідно на металургійних комбінатах повного циклу або на переробних заводах. Феросплави електротермічним способом виплавляють на спеціалізованих заводах. Дешева енергія і наявність металів є основним фактором розміщення таких заводів. Виробництво електросталей є досить енергомістким і використовує металобрухт, тому воно зорієнтовано на райони з достатньою кількістю дешевої електроенергії і металевого брухту.

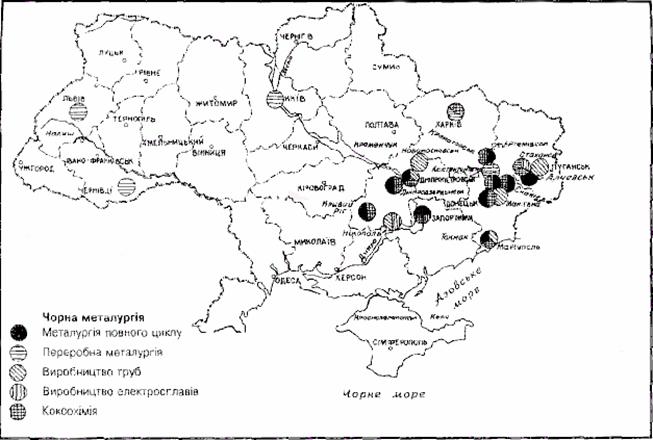

Таким чином зараз в Україні сформувалися 3 основних металургійних райони: Придніпров’я, Донецьк і Приазов’я.

У Придніпровському районі чорна металургія стала профільною комплексоутворюючою галуззю, на основі якої сформувалися великі промислові центри і вузли з металургійними підприємствами, які виробляють близько 50% виробництва чорних металів і мають виразну спеціалізацію і стійкі звязки між собою та споживачами металу. Тут розташовано 14 металургійних заводів з 32 в Україні:

до Дніпровського металургійного вузла належать металургійні заводи Дніпропетровська (чотири), Дніпродзержинська і Новомосковська, які виробляють чавун, сталь, прокат, колеса для залізничного транспорту, бляху, мостові конструкції, сплави, а також іншу продукцію;

до Запорізького металургійного вузла належать металургійний заводи повного циклу “Запоріжсталь”, електросталеплавильний завод “Дніпросталь” і феросплавний завод. “Запоріжсталь” випускає чушковий чавун, тонко гаряче- і холоднокатану листову сталь, стальні відливки, трансформаторну сталь, білу бляху, холоднокатаний сталевий лист для автомобільної промисловості тощо. “Дніпросталь” випускає сталі для машинобудівної промисловості;

до Криворізького металургійного вузла належать найбільші в Україні кар’єри, шахти, пять гірничозбагачувальних комбінатів, металургійний завод, трубопрокатний і феросплавний заводи Нікополя та його марганцева промисловість;

до Кременчуцького вузла чорної металургії, що формується, належить Дніпровський гірничозбагачувальний комбінат, який працює для потреб металургії Придніпров’я і Донбасу.

До Донецького металургійного району належать 13 металургійних заводів, потужних коксохімічних підприємств, які виробляють понад 50% коксу України. По два металургійних заводи розміщені в Донецьку, Макіївці, Алчевську, Харцизьку; по одному – в Єнакієвому, Краматорську, Костянтинівці, Луганську та Алмазному. Вони виробляють майже 50% чавуну і майже 33% продукції металевої промисловості України. У Донецькому металургійному районі сформувалися 3 металургійних вузли: Донецько-Макіївський, Єнакієвський та Алчевсько-Алмазнянський:

Донецько-Макіївський вузол має 4 металургійні заводи, ряд коксохімічних та інших підприємств. У Макіївці і Донецьку створене трубопрокатне виробництво, коксохімія, налагоджено виробництво вогнетривів;

Єнакієвський вузол має металургійний завод, який неодноразово реконструювався;

До Алчевсько-Алмазнянського вузла (Луганська обл) належать два металургійних заводи – Алчевський і Алмазнянський, та феросплавний завод у місті Стаханові. Алчевський завод після реконструкції став одним з найбільших в Україні.

У Донецькій області виділяють також Харцизький, Краматорський, Костянтинівський металургійні заводи.

До складу Приазовського району чорної металургії належать заводи Маріуполя, а також залізорудні родовища Керченського басейну та металургійні заводи у Керчі, які випускають чавун, сталь і прокат і працюють на офлюсованому агломераті з керченських руд та частково на рудах Криворіжжя. Чорна металургія Приазов’я забезпечує металом місцеві машинобудівні підприємства і тісно повязана з коксохімією, виробництвом добрив і будівельних матеріалів.

Побачити розміщення чорної металургії України наочно можна з наступної карти:

Металургійний комплекс являє собою базову галузь економіки України, яка об'єднує більш ніж 300 підприємств, у тому числі: 14 металургійних комбінатів та заводів, 7 трубних, 10 метизних, 16 коксохімічних, 17 заводів з виробництва вогнетривів, 26 гірничорудних підприємств, 3 феросплавних заводи, 20 заводів кольорової металургії, 35 підприємств вторинної чорної і кольорової металургії. В галузі станом на 01.01.98 р. працює близько 500 тис. робітників. Питома вага металургійного комплексу в загальному обсязі виробництва промислової продукції в Україні постійно зростає і в 1996 р. вона складала 25,7% проти 22,8% у 1994 і 20% у 1992 р. У 1998 р. цей показник становив 27,2%, при цьому галузі металургійного комплексу забезпечили майже 40% валютних надходжень до бюджету країни. Питома вага української металургії в об’ємі металургійного виробництва країн СНД складає: залізна руда – 56%, кокс – 45%, чавун – 43%, сталь і прокат – 35%.

Металургійний комплекс не завжди був лідером в економіці України. Ще у 1990 р., на початку переходу до ринкової економіки, обсяги виробництва товарної продукції машинобудування більш як у 2,5 рази перевищували обсяги товарної продукції галузей металургійного комплексу. Перерозподіл місць в економіці віддзеркалює нерівномірність спаду виробництва різних галузей. Спад виробництва у металоспоживаючих галузях у період 1990-1995 рр. спричинив звуження внутрішнього ринку споживання металопродукції відповідно з 13 млн. т на рік до 5,1 млн. т на рік. Внутрішній ринок металопродукції в Україні у 1997 р., як і в попередні роки, продовжує звужуватись і становив 4,8 млн. т, оскільки спад виробництва металоспоживаючих галузей не припинено.

Проте, в металургійному комплексі динаміка змін темпів зменшення виробництва підприємств з 1992 р. по 1997 р. свідчить, що робота галузі стабілізувалась. Якщо у 1994 р. зменшення обсягів виробництва до попереднього року складало 28,3%, в 1995 р. – 6,7%, то в 1997 р. воно не перевищувало 0,1%.

У 1998 р. чітко визначилась тенденція росту виробничих показників у основних галузях металургійного комплексу. Так, у 1998 р. виробництво залізної товарної руди склало 51,1 млн т або 100,8% до 1995р., підготовленої залізорудної сировини – 44,5 млн т або 115%, коксу валового – 16,4 млн т або 103,7%, чавуну – 20,9 млн т або 116%, сталі – 24,4 млн т або 109,4%, готового прокату – 17,8 млн т або 107,2%, труб сталевих – 1,5 млн т або 93,8%, металевих виробів – 360 тис т або 98,4%, вогнетривів 830 тис т або 104%. Результати роботи металургійного комплексу у I кварталі 1998 р. також свідчать про нарощування виробництва основних видів металопродукції.

В 1998р. у порівнянні з 1996р. дещо підвищився рівень використання виробничих потужностей, але все ж таки він залишається недостатнім, бо недовикористання потужностей суттєво погіпшує виробничі та фінансово-економічні показники роботи підприємств і галузі в цілому. На сьогодні з 50 діючих доменних печей в роботі знаходяться лише 34, з 54 мартенівських печей - –1, з 66 прокатних станів – 44. Окрім того, і працюючі агрегати завантажені не на повну потужність. В 1998р. використання потужностей склало: по доменних печах 60%, сталеплавильних агрегатах – 62%, прокатних станах –57%, трубних цехах – 32,7%, коксових цехах – 70%, вогнетривкій підгалузі – 30,5%. Стає питання про остаточний вивід цих потужностей з виробничого процесу. За попередніми розрахунками у 1998р. обсяг товарної продукції у діючих цінах складав 17,560 млн. грн (у порівняних цінах 21,302 млн грн) або 103,66% обсягів попереднього року, але рентабельність виготовленої продукції в цілому по комплексу склала лише 1,37% проти 3,7% у 1997р.

Серед металургійних підприємств найкраще працюють меткомбінати "Азовсталь" (рентабельність 8,07%), ім. Ілліча (5,38%), "Запоріжсталь" (12,96%), "Криворіжсталь", "Дніпроспецсталь", Донецький метзавод, задовільно працюють більшість підприємств трубної, вогнетривкої та феросплавної підгалузей. В останній час спостерігаються позитивні зрушення в рентабельності Алчевського меткомбінату.

Аналіз структури собівартості виробництва продукції свідчить про те, що собівартість формується, головним чином, на базі цін на сировинні матеріали, обладнання та енергетичні витрати. Має місце збільшення собівартості металургійної продукції через значні витрати на утримання соціальної сфери, нарахування амортизації на непрацюючі основні фонди.

Для нормальної роботи металургійної галузі велике значення має платоспроможність вітчизняного споживача металургійної продукції - підприємств машинобудування, будівельної індустрії, агропромислового комплексу. Але загальноплатіжна криза в народному господарстві негативно впливає на зростання обсягів виробництва, покращення фінансового стану металургійних підприємств. Відсутність обігових коштів та "живих" грошей на підприємствах галузі призвела до зростання таких форм розрахунків як бартер, робота за давальницькою схемою, які часом є збитковими для підприємств-виробників. На сьогодні частка внутрішніх бартерних операцій по гірничо-збагачувальних комбінатах складає в середньому 72%, по металургійних підприємствах - 42%, вогнетривкій підгалузі - 78%. Найбільша питома вага виробництва з давальницької сировини відзначається в коксохімічній підгалузі, яка склала 99%.

Основу експорту підприємств металургійного комплексу складає прокат чорних металів. Його частка в загальній вартості експорту постійно підвищується з 59% у 1993 р. до 73%, в 1998 р. Найбільше зростання мало місце у 1997 р. Разом з тим, за цей період (1993-1998 рр.) у 6 разів скоротився експорт чавуну переробного. Це позитивні зрушення, оскільки вони свідчать про зменшення частки експорту сировинної продукції та підвищення частки продукції високого ступеню готовності. Погано, що продовжується експорт квадратної заготовки, тим самим погіршуючи умови на ринку готового прокату. Обсяги експорту труб в останні роки стабілізувались на рівні 870 тис. т, але спостерігається тенденція зменшення цін на них - з 400$ США у 1993 р. до 340$ США у 1998 р. На протязі останніх п'яти років спостерігається слабка тенденція до зменшення експорту феросплавів та підвищення експорту залізорудної сировини при майже стабільних цінах на них. Взагалі більшість видів експортної продукції українських підприємств реалізується по цінах дещо нижчих (на 10-20%) за світові. Причин тут декілька, але основними є нижча за світову якість продукції, незадовільна упаковка, залучення до реалізації продукції занадто великої кількості грейдерів, використання давальницьких схем та значних обсягів бартерних операцій при внутрішніх розрахунках.

Теперішній стан металургійного комплексу України характеризується технологічним відставанням у порівнянні з розвинутими країнами Європи та світу. Структура металопродукції недосконала, низька частка металу, тонкого листа, жесті, прокату з покриттям, гнутих профілів. Чорна металургія України відстає від світового рівня з багатьох причин, найважливішою серед яких було рішення центральних органів Радянського Союзу двадцятирічної давності, за якими були переадресовані інвестиції на розвиток лише східних і центральних підприємств Росії, що призвело до технічного та соціального відставання металургії Донбасу, Придніпров’я та Приазов’я, тому галузь потребує проведення модернізації та технічної перебудови виробництва, поліпшення структури металопродукції. Знос основних виробничих фондів складає по металургійним підприємствам 56,4%, коксохімічним - 57,6%, гірничорудним - 58,2%, трубним -57,2%. На обладнанні з терміном служби вище нормативного виробляється 50% усієї металопродукції. Різко зросли питомі витрати енергоресурсів на виробництво металопродукції. Рівень енергетичних витрат на виробництво кінцевої продукції на підприємствах гірничо-металургійного комплексу у 1,5-1,8 рази вищій за відповідний світовий показник. Тому одним із головних завдань є енергозбереження.

Беручи до уваги експортну спрямованість металургійного комплексу (у 1998р. з 19,5 млн. т прокату експорт склав 14,2 млн. т) та вагомий внесок галузі до валютних надходжень в Україну (майже 40%), передбачається здійснення першочергових заходів з технічного переозброєння та структурної перебудови галузі. Це знайшло відображення в розробленій програмі розвитку металургійного комплексу України.

Приоритетними напрямками програми розвитку металургійного комплексу визначено:

припинення подальшого падіння виробництва та впровадження техніко-економічних та організаційних заходів, які дозволять стабілізувати оптацію в галузі і сприяти підвищенню показників виробництва;

реструктуризація галузі з метою приведення потужностей підгалузей, підприємств та агрегатів у відповідність з кон'юнктурою внутрішнього та зовнішнього ринків;

вилучення з експлуатації морально та фізично застарілих агрегатів, нерентабельних виробництв;

організація виробництва на діючих підприємствах високо ліквідної імпортозамінюючої продукції;

завершення будівництва та реконструкції незакінчених об'єктів металургійного комплексу;

прискорення вводу до експлуатації та досягнення проектних показників нових потужностей, які підвищують експортний потенціал галузі та призначені для виробництва високо ліквідної та імпортозамінюючої продукції;

підвищення конкурентоспроможності продукції шляхом зменшення енерго- та матеріалоємності продукції, трудових витрат та удосконалення інфраструктури, впровадження досягнень науково-технічного прогресу;

розвиток киснево-конвертерного та електросталеплавильного виробництва з розши-ренням обсягів безперервного розливу сталі.

Програма розвитку металургійного комплексу вже практично виконується. За останні 3 роки за рахунок усіх джерел фінансування витрачено на будівництво нових та реконструкцію існуючих об'єктів виробничого призначення близько 2,5 млрд. грн. Це дозволило ввести в дію 15 великих об'єктів металургійного комплексу, найбільш важливими з яких є:

комплекс з виробництва 3450 тис. т сирої залізної руди, на заміну вибулої по концерну "Укррудпром";

дротові стани "250-1", "250-6" на меткомбінаті "Криворіжсталь";

реконструкція блюмінга "950" на блюмінг " 1050" на заводі "Дніпроспецсталь";

обладнання для позапічної обробки сталі на заводах "Дніпроспецсталь" та Нижньодніпровському трубопрокатному і т.ін.

Оцінюючи стан справ в металургійному комплексі, слід відзначити, що цього явно недостатньо. Галузь потребує більш динамічних змін в техніці, в технології та взагалі – структурної перебудови.

Світовий досвід свідчить, що неможливо досягти успіху в структурній перебудові економіки, не залучаючи власні та іноземні інвестиції, без активного використання кредитних ресурсів. Згідно з пропозицією підприємств можливий потрібний обсяг інвестицій у розвиток металургійного комплексу на термін до 2000 р. складає в металургійній галузі 3,1 млрд. $ США, залізорудній підгалузі - 2,5 млрд. $ США. Загальний обсяг можливих інвестицій в металургійний комплекс до 2010 р. складає 13 млрд. $ США.

Джерелом інвестування перш за все може бути свій потенційний національний інвестор. Сьогодні він проявляє ініціативу і є приклади інвестування металургійної галузі. Це пов'язано, в першу чергу, з покращенням інвестиційного клімату в Україні.

Уряд України докладає значних зусиль, щоб законодавче забезпечити стабільні умови діяльності як українських, так і іноземних інвесторів. Прийняття закону України "Про режим іноземного інвестування" забезпечило вільне входження іноземного інвестора в економіку України, іноземна інвестиція при перетині кордону України звільняється від сплати мита, іноземному інвестору надаються визначені міжнародним правом державні гарантії захисту інвестиції від будь-яких примусових вилучень, втручання посадових осіб державних органів, гарантується вільне використання прибутків, доходів та інших коштів, отриманих у зв'язку зі здійсненням інвестиції. Напрямки інвестування практично не мають обмежень.

Окремим суб'єктам підприємницької діяльності, які реалізують інвестиційні проекти з залученням іноземних інвестицій, що здійснюється згідно з державними програмами розвитку приоритетних галузей економіки, соціальної сфери і території, може встановлюватися пільговий режим інвестиційної та іншої господарської діяльності. Як бачимо, є передумови для залучення іноземних інвестицій в промисловість України.

Найбільш важливі завдання щодо розвитку галузі у період до 2000 р. передбачені програмою діяльності Кабінету Міністрів України.

Згідно з цим приріст потужностей безперервного розливу сталі планується здійснити шляхом:

завершення будівництва на Дніпровському меткомбінаті ім. Дзержинського однієї машини безперервного лиття заготовок потужністю 850 тис. т на рік;

завершення будівництва на Маріупольському меткомбінаті ім. Ілліча однієї машини безперервного лиття заготовок потужністю 750 тис. т на рік;

будівництво двох машин безперервного лиття заготовок на меткомбінаті "Криворіжсталь" загальною потужністю 1,5 млн. т на рік.

Створення потужностей для виробництва високоміцних нарізних труб нафтового сортаменту планується здійснити на ВАТ "Нижньодніпровський трубопрокатний завод".

Збільшення виробництва якісних сталей планується здійснити шляхом реконструкції електросталеплавильного виробництва на заводі "Дніпроспецсталь" та Донецькому метзаводі.

Таким чином, на даному етапі без надання іноземних інвестицій нам важко буде вирішити проблему структурної перебудови галузі. Велику роль у реструктуризації галузі зараз повинні відіграти науково-дослідні та проектні організації.

ПРОБЛЕМИ ЧОРНОЇ МЕТАЛУРГІЇ УКРАЇНИ

Нижче коротко розглянемо основні проблеми, що стоять перед українськими металургійними підприємствами і вимагають першочергового розв'язання.

По-перше, підприємства чорної металургії оснащені старим, майже зношеним, допотопним обладнанням, металургійні заводи експлуатуються понад нормативні терміни, існує значна технологічна відсталість у порівнянні з розвиненими країнами. Ця проблема вимагає впровадження найновіших досягнень науково-технічного прогресу у виробництві чорних металів, пошуку нових оригінальних шляхів та способів їх виплавки .

По-друге, чорна металургія України надмірно енергозатратна. Щоб подолати цю проблему необхідно реалізувати в чорній металургії програми по значному скороченню затрат усіх видів енергетичних ресурсів — починаючи з видобування і закінчуючи виробництвом готової продукції.

Низький вміст металу у сировині вимагає збагачення руд. Звичайно, необхідні також пошуки найефективніших шляхів її збагачення.

Різко впала продуктивність праці, хоча в останні роки спостерігається поступовий, ще не досить стабільний підйом , що можна побачити з наступної таблиці:

| 1985 = 100 | 1990 = 100 | 1998 до 1997 | |||||

| 1990 | 1995 | 1997 | 1998 | 1995 | 1997 | 1998 | |

| 115 | 51 | 60 | 57 | 44 | 52 | 49 | 95 |