Реферат: Фактори впливу на розвиток нових підприємств

За даними Міжнародного Валютного Фонду половина новостворених підприємств банкрутує протягом перших п’яти років свого існування. Це зумовлюється рядом проблем і перешкод, які неодмінно постають перед кожним новоствореним підприємством, і які воно не завжди спроможне своєчасно подолати. Від того, наскільки успішним був старт підприємства, значною мірою залежить, чи вдасться йому відвоювати у конкурентів свою частку ринку і втримати її у майбутньому. Тому існує потреба у визначенні та аналізі найпоширеніших проблем, що постають перед новоствореними підприємствами і виробленні рекомендацій щодо ефективного вирішення цих проблем. Застосування цих рекомендацій може зменшити кількість банкрутств і матиме позитивний вплив на економіку України в цілому, так як фінансовий стан більшості підприємств України характеризується як нестійкий.

Існує низка публікацій, в яких авторами розглядалась дана проблема. Найповніше дослідження даної проблеми в СНД було проведене російським економістом А.Ф.Крюковим. Також висвітлювалася дана проблематика у працях американських вчених Ф.Бетца та Дж.Форрестера. Однак, незважаючи на те, що цими авторами було розглянуто широке коло аспектів даної проблеми, у їх дослідженнях недостатня увага приділяється вибору оптимального показника, що характеризує розвиток нових підприємств. Ф.Бетц використовує як індикатор розвитку підприємства зміну обсягу реалізації продукції у грошовому вираженні. У нашому дослідженні наводяться недоліки такого підходу та обгрунтовується доцільність використання іншого показника – чистого прибутку підприємства.

Основними завданнями нашої статті є визначення показника, що найоб’єктивніше характеризує розвиток нових підприємств та аналіз динамічних факторів, від яких залежить його ріст.

Серед економістів нема єдиної думки стосовно того, які показники діяльності підприємства більш об’єктивно відображають динаміку його розвитку. Зокрема, американський вчений Дж.Форрестер для побудови моделі розвитку підприємств у часі використав динаміку зміни обсягу реалізації продукції підприємством у грошовому вираженні на певних проміжках часу. Ріст обсягу реалізації продукції у грошовому вираженні означав, що підприємство успішно розвивається, а спад – що у підприємства виникли певні проблеми. Таким чином, у цій моделі динаміка розвитку підприємства співпадала із динамікою зміни обсягу реалізації продукції підприємством у грошовому вираженні. Однак такий підхід має ряд суттєвих недоліків, а саме:

Новостворені підприємства для просування своєї продукції на ринку часто встановлюють великі знижки на свою продукцію, які іноді бувають настільки суттєвими, що виручка від реалізації продукції не покриває навіть змінних витрат виробництва. В результаті, чим більший обсяг реалізації продукції, тим більші збитки отримує підприємство.

Великі підприємства, що давно присутні на ринку, внаслідок ефекту масштабу та налагодженим зв’язкам із постачальниками мають нижчі постійні витрати на одиницю продукції, ніж невеликі підприємства-новачки. Крім того, в багатьох випадках, постачальники продають ресурси великим підприємствам, з якими давно співпрацюють, за спеціальними цінами, нижчими за ті, за якими вони пропонують ті ж ресурси іншим покупцям. Це робить нижчими змінні витрати на одиницю продукції для великих підприємств-конкурентів, порівняно з новим підприємством. В результаті, втримуючи ціни на рівні, не вищому за ціни конкурентів, нове підприємство працює з набагато нижчою рентабельністю, ніж вони. Це може призвести до того, що великі підприємства, щоб позбутися конкуренції з боку нових гравців на ринку, тимчасово знизять ціни на свою продукцію до такого рівня, що, якщо нові підприємства для того щоб не втратити покупців встановлять аналогічні ціни, випускати продукцію їм стане невигідно. Таким чином, як і в попередньому випадку, збільшення обсягу реалізації продукції призводитиме до росту збитків.

Досить часто нові підприємства, котрі вдало стартували на ринку, і попит на чию продукцію стабільно зростає, незадовго після початку діяльності беруть у банках кредити для розширення виробництва, щоб задовольнити зростаючий попит з боку споживачів. Однак, внаслідок браку досвіду, а також внаслідок жорсткої конкуренції, більшість підприємств суттєво переоцінюють свої можливості і невірно розраховують термін окупності інвестицій, що призводить до затримки повернення кредиту та відсотків за нього. Для того, щоб розрахуватися з банком, підприємство затримує розрахунки з постачальниками. На фоні високого обсягу реалізації продукції, який все ще може продовжувати зростати, керівництву часто здається, що ще трохи часу, і підприємству вдастся вийти з кризи і погасити всі борги. Внаслідок такого помилкового підходу підприємство, яке на перший погляд здається успішним і стабільним, з кожним днем все більше обростає боргами. Нарешті наступає момент, коли керівництво розуміє, що не може задовольнити претензії кредиторів, однак щось міняти вже пізно, і підприємство банкрутує.

Усуває вищенаведені недоліки у моделі розвитку новостворених підприємств використання замість динаміки зміни обсягу реалізації продукції у грошовому вираженні динаміку зміни іншого, більш об’єктивного показника – чистого прибутку підприємства.

Чистий прибуток підприємства, порівняно з обсягом реалізації продукції у грошовому вираженні має наступні переваги:

По-перше, прибуток є різницею між валовими доходами (основною частиною яких є виручка від реалізації продукції) та валовими витратами, тобто враховує не лише обсяг реалізації продукції у грошовому вираженні, а й витрати, які не повинні перевищувати виручки від реалізації.

По-друге, прибуток показує обсяг ресурсів, які є у розпорядженні підприємтсва, і є джерелом задоволення економічних інтересів власників, матеріального заохочення працівників та фінансування об’єктів соціальної інфраструктури підприємства. Це означає, що від розміру отриманого підприємством прибутку залежить величина дивідендів, які воно виплачує своїм акціонерам, а отже і ціна його акцій на вторинному ринку цінних паперів.

По-третє, прибуток (а саме його нерозподілена частина) є основним джерелом розвитку та інновацій на підприємстві. Саме за рахунок прибутку наповнюються резервні та інвестиційні фонди на підприємстві. Таким чином, вищі обсяги прибутку зумовлюють пришвидшення темпів росту підприємства.

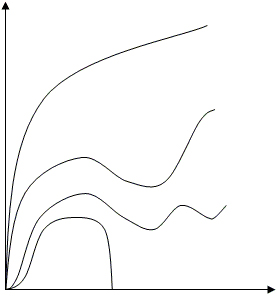

Використовуючи тенденцію зміни чистого прибутку підприємства у часі, можна побудувати чотири найімовірніші моделі розвитку нових підприємств (рис.1).

Перша модель А є ідеальною моделлю розвитку для всіх нових підприємств. Вона показує, що нове підприємство стрімко зростає і в перспективі може зайняти лідируючі позиції на ринку.

Модель Б також є позитивною для підприємства. Вона показує, що підприємство має ряд проблем і сповільнений ріст, однак воно набуває досвіду, і після вирішення цих проблем продовжує стабільно зростати. В перспективі підприємство може зайняти свою нішу на ринку і бути в числі його основних гравців.

Модель В описує підприємство, якому ледь вдається зводити кінці з кінцями, проте воно все ще тримається на ринку. Якщо проблеми, які виникнуть у підприємства вчасно не вирішити, його частка на ринку суттєво зменшиться. З часом підприємство, найімовірніше, буде поглинуте лідером ринку або іншим великим підприємством.

Модель Г є згубною для підприємства і означає, що перша серйозна проблема призведе до його банкрутства.

Успішний розвиток нового підприємства залежить від ряду внутрішніх факторів, таких як: обсяг реалізації продукції, контроль за якістю продукції та своєчасністю її поставок, розмір капіталу, фінансова стійкість підприємства, компетентність управлінських кадрів і кваліфікація виробничого персоналу, гнучка інноваційна політика, ефективна організаційна структура управління підприємством.

|

|

|

|

![Text Box: Час Рисунок 1. Моделі розвитку нових підприємств Побудовано на основі [5]](/images/referats/3606/image003.gif)