Реферат: Планування як функція управління підприємством

Вступ

Зовнішньоекономічна діяльність буде найбільш успішною лише в тому випадку, якщо вихід підприємств на міжнародні ринки буде не тільки добре продуманий, всебічно обґрунтований, але і випливатиме з довгострокових цілей. Таким чином, зовнішньоекономічна діяльність є тісно пов'язаною із стратегічним управлінням підприємством.

1. Стратегія у зовнішньоекономічній діяльності

Поняття "стратегія" вже міцно увійшло до лексикону управлінської діяльності. Слово "стратегія" (у перекладі з грецької означає "мистецтво розгортання військ у бою") протягом останніх двадцяти років широко використовується в теорії і практиці менеджменту. З погляду сучасних уявлень про управління, стратегія - це не абстрактна річ, це серйозна ділова концепція в сукупності з реальними діями, що може привести цю ділову концепцію (бізнес-концепцію) до створення реальної конкурентної переваги, спроможної зберігатися тривалий час.

Чи потрібна особлива стратегія ЗЕД, чи ж міжнародні операції можна планувати як складову загальної стратегії? Чи належить термін "стратегічний менеджмент" до управління ЗЕД? Чи варто відразу виробляти міжнародну стратегію компанії, чи необхідно визначити спочатку власний зовнішньоекономічний стратегічний профіль? Чи правомірно при розробці стратегічних питань ЗЕД спеціально мати стратегію експорту й імпорту?

На зазначені та інші питання не існує єдиної правильної на усі випадки ділового життя відповіді. Проте існує логіка пошуку правильних для кожної ситуації і компанії відповідей. І пов'язані вони, насамперед, із роллю і масштабами ЗЕД для конкретного підприємства.

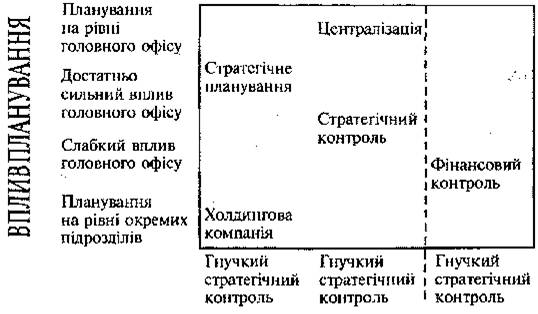

Якщо ЗЕД займає незначне місце в загальних результатах, то навряд чи доцільно витрачати багато зусиль на розробку спеціальної міжнародної стратегії. І навпаки, при збільшенні масштабів ЗЕД, а також в умовах наростання конкуренції на міжнародних ринках варто не тільки мати спеціальні стратегії, але і створювати систему міжнародного стратегічного менеджменту. Вона включає не тільки розробку стратегії (стратегічне планування), але і реалізацію стратегії, а також стратегічний контроль. У цьому випадку правомірно говорити про глобальну стратегію корпорації, схему якої подано на рис.

Способи стратегічного планування

По осі ординат (див мал.) показано вплив чинника планування, а по осі абсцис - вплив контролюючого чинника. Чим вище ми піднімаємося по вертикалі і збільшується масштаб міжнародних операцій, тим важливішу керівну роль у визначенні зовнішньоекономічної стратегії відіграє головний офіс фірми. Чим нижче ми опускаємося по вертикалі, тим більше кожний підрозділ може сам розробляти стратегію свого зовнішньоекономічного розвитку. До контролюючого впливу належить централізоване встановлення жорстких маркетингових меж прибутковості й розмірів бюджету. У цьому разі встановлюються чіткі конкретні завдання на короткостроковий період, здійснюється ретельний контроль за їхнім виконанням, і керівники виробничих підрозділів повинні звітуватися.

Таким чином, розглянувши рис., ми можемо визначити чотири способи керівництва ЗЕД компанії.

1. Стратегічне планування. Головний офіс корпорації бере участь у визначенні стратегії розвитку кожного підрозділу, що займається ЗЕД.

Переваги даного способу управління ЗЕД такі:

- дає змогу ввести систему контролю і взаємозв'язку з боку головного офісу в процес розробки стратегії конкретним підрозділом;

- сприяє інтегруванню стратегій різних підрозділів у єдину зовнішньоекономічну стратегію фірми;

- створює стимул для розробки довгострокової стратегії розвитку, спроможної забезпечити конкурентні переваги фірмі на міжнародних ринках.

Але разом із цим існують і слабкі сторони даного підходу:

- консультації з керівниками в ході розробки стратегії можуть зайняти занадто багато часу, і, таким чином, сама стратегія стає застарілою;

- у психологічному плані це може призвести до того, що керівники підрозділів будуть почувати себе менш відповідальними за виконання наміченого плану, тому що вони не брали належної участі в його розробці;

- головний офіс корпорації може не володіти повною інформацією про те, що відбувається на конкретному ринку, який обслуговується даним виробничим підрозділом;

- чим більше часу займає процес прийняття стратегічних рішень, тим більша ймовірність зниження ефективності роботи підрозділу.

2. Фінансовий контроль є повною протилежністю стратегічному плануванню. В даному випадку керівники підрозділів самі розробляють стратегію розвитку з тією лише умовою, що вони повинні вкладатися в рамки визначеного бюджету. Перевагами цього способу є:

- велика зацікавленість керівника підрозділу у вдосконаленні розробленої на короткостроковий період зовнішньоекономічної стратегії;

- оскільки керівник сам розробляє стратегію, то у випадку виникнення проблеми він шукає розв'язання безпосередньо в розробленій ним стратегії;

- заохочувальний чинник для фахового зростання самих керівників, що у цьому разі несуть безпосередню відповідальність за валютну прибутковість підрозділу;

- даний спосіб керівництва компанією найбільш ефективний на дуже великих диверсифікованих фірмах, де головний офіс не має у своєму розпорядженні вичерпних знань про те, яка ситуація існує в конкретній галузі на конкретному закордонному ринку.

3. Стратегічний контроль. Компанії, що дотримуються даного способу, мають на увазі одержання переваг, закладених у перших двох, але без їхніх недоліків, тому не дивно, що цей спосіб найважчий у застосуванні. Планування відбувається на рівні підрозділів, але вже розроблені зовнішньоекономічні стратегії старанно розглядаються на рівні головного офісу, фінансові показники задаються централізовано, що може призвести до того, що план і бюджет не будуть збігатися (наприклад, середньо- і довгострокові інвестиційні програми будуть вступати в протиріччя з фінансовими показниками, запланованими на короткостроковий період).

Слабкою стороною даного способу є те, що стратегічні і фінансові зовнішньоекономічні цілі, завдання довго- і короткострокового розвитку можуть створити непевність. Керівникам підрозділів часто буде важко визначити, який із планів є найбільш пріоритетним: агресивний довгостроковий план зростання чи короткостроковий план для досягнення конкретних результатів.

4. Керівна роль належить холдинговій компанії. У компаніях, що дотримуються даного способу керівництва, головний офіс відіграє незначну роль у керівництві підрозділами. Найчастіше компанії, що почали своє існування з цього підходу, потім починали застосовувати один із трьох попередніх способів.

2. Стратегічне планування

Основою стратегічного менеджменту є стратегічне планування, яке тут розуміється як процес формування, оцінювання і прийняття стратегій розвитку бізнесу. До питань стратегічного планування належить також контроль реалізації планів і їхнє коригування. Стратегічні плани базуються на прогнозуванні майбутнього стану підприємства і зовнішнього середовища, їхнім призначенням є мобілізація ресурсів і координація діяльності всіх підрозділів підприємства в напрямку досягнення заявлених довгострокових цілей (збільшення прибутку, зниження собівартості, вихід на міжнародний ринок, збільшення масштабів діяльності, створення спільних підприємств і т.ін.).

Історично стратегічному плануванню в бізнесі передувало довгострокове планування, що практикувалося в 50-х і 60-х роках XX ст.,

коли ринки ще розросталися і політика компаній базувалася на уявленнях про безупинне зростання. Кризові явища у світовій економіці початку 70-х років, що супроводжувалися такими явищами, як насичення попиту, посилення конкуренції, зміни в технології, нестабільність зовнішнього середовища змусили переглянути методи планування, які стали неадекватними проблемам, що виникли. Сформувалося розуміння, що сила компанії базується на можливості розвинути потенціали стратегічного успіху - стратегічні переваги, тобто ринкові переваги, такі як високі стандарти якості продукції (послуг), низькі витрати, ефективна мережа розподілу, високий імідж. Звичайно стратегічні переваги випливають з аналізу, по-перше, особливостей фірми порівняно з її конкурентами і, по-друге, сприятливих і несприятливих чинників навколишнього середовища. Останнім часом до цих позицій додають ще дві: здатність до швидких змін у стратегії й організації у відповідь на зміни навколишнього середовища, а також культуру організації в плані сприйняття і реалізації стратегії.

Безперервне планування, тісно пов'язане з постійно діючою і використовуваною системою маркетингової інформації, захищає підприємство від несприятливих зовнішніх впливів, дає змогу своєчасно виявляти і враховувати тенденції розвитку ринків, технологій, зміни в масовій свідомості та інші чинники, що визначають умови функціонування бізнесу і його ефективність.

Впровадження на практиці" стратегічного планування дає ряд переваг, оскільки воно змушує фірму більш чітко визначати свої завдання і політику; веде до кращої координації зусиль працівників організації і визначення показників діяльності фірми для наступного контролю; привчає керівників постійно мислити перспективно і готувати підприємство до несприятливих змін у внутрішньому і зовнішньому середовищі; дає змогу більш наочно демонструвати взаємозв'язок усіх посадових осіб.

Численні дослідження показують, що стратегічне планування підвищує якість управління, приводить його у відповідність до вимог швидких і часто непередбачуваних змін у зовнішньому середовищі. Це сприяє зростанню обгрунтованості управлінських рішень і концентрації довгострокової і поточної діяльності менеджерів, спрямованої на досягнення глобальних цілей фірми.