Реферат: Спекулятивні стратегії на біржі

СПЕКУЛЯТИВНІ УГОДИ

Поширеними біржовими операціями є спекулятивні угоди, які укладаються з метою отримання прибутку в умовах коливання цін. Спекулятивний прибуток отримують з різниці між ціною біржового контракту в день укладення і ціною в день його виконання.

Виділяють різні види спекулятивних угод. Так, спекулянти можуть скуповувати біржові контракти з метою їх наступного продажу за більш високою ціною. Цей вид спекуляції називається грою на підвищення цін. Спекулянтів в цьому випадку називають "биками", а купівлю біржового контракту - довгою позицією. Продаж раніше купленого контракту при спекуляції на підвищення цін називають ліквідацією. Інший вид спекуляції - гра на зниження цін. Спекулянти продають біржові контракти з метою подальшого їх відкупу за нижчими цінами. Таких спекулянтів прийнято називати "ведмедями", продаж контракту - короткою позицією, а його подальший відкуп -покриттям.

Ще один вид спекуляції - це спекуляція на співвідношенні цін одного і того ж товару або взаємопов'язаних товарів, або цін на товари з різними термінами поставки. У цьому виді спекуляції найбільш відомою є операція типу спред (спрединг, або стредл). Ця операція полягає в одночасній купівлі і продажу ф'ючерсних контрактів з різними термінами поставки з метою отримання комерційної вигоди від різниці в котируванні цін цих позицій (наприклад, купівля березневих і продаж травневих контрактів).

Залежно від часу володіння біржовими контрактами виділяють Дві групи спекулянтів. Перша з них - скалпери (scalpers), або джобери; вони вивчають найбільш незначні коливання цін і ліквідують контракти через кілька хвилин або годин після придбання, забезпечуючи тим самим ліквідність ринку. Друга група - це позишн трейдери (position traders), або фло-трейдери (floor traders), які вкладають гроші у спекулятивні операції на порівняно тривалий період часу (дні, тижні, місяці). Ця група спекулянтів сприяє переходу капіталу з одного ринку на інший і визначає рівень спекулятивної активності на товарних біржах.

БІРЖОВЕ ХЕДЖУВАННЯ ТА СПЕКУЛЯЦІЯ

У практиці біржової торгівлі розділяють хеджування і спекуляцію.

Хеджування - це спосіб отримання прибутку завдяки біржовій ф'ючерсній торгівлі, що грунтується на відмінностях у динаміці цін реальних товарів і цін ф'ючерсних контрактів на цей же товар.

Біржова спекуляція - це спосіб отримання прибутку в процесі біржової ф'ючерсної торгівлі, що базується на відмінностях у динаміці цін ф'ючерсних контрактів у часі, просторі і на різні види товарів.

У політико-економічному значенні як хеджування, так і біржова спекуляція являють собою просту спекуляцію, тобто спосіб отримання прибутку, що грунтується не на виробництві, а на різниці в цінах. Хеджування і біржова спекуляція - дві форми спекуляції на біржі, що співіснують і доповнюють одна одну, але водночас і відрізняються між собою. Це дві сторони однієї медалі. Хеджування неможливе без біржової спекуляції, і навпаки.

Хеджування на біржі здійснюють, як правило, підприємства, організації, приватні особи, які одночасно є учасниками ринку реальних товарів: виробники, переробники, торговці.

Біржовою спекуляцією, як правило, займаються члени біржі і всі бажаючі (зазвичай приватні особи) зіграти на різниці в динаміці цін ф'ючерсних контрактів.

На практиці немає чіткого розмежування між суб'єктами, що займаються хеджуванням, і суб'єктами, діяльність яких пов'язана з біржовою спекуляцією, оскільки учасники ринку реальних товарів також беруть участь в біржових спекуляціях, і в ринковому господарстві головне - отримання прибутку, незалежно від того, завдяки яким біржовим операціям ця мета досягається.

Мета хеджування - отримання додаткового прибутку в порівнянні з прибутком від реалізації на ринку реального товару.

Для всіх організацій і осіб, які не є членами біржі, хеджування являє собою особливу форму комерційної діяльності на біржі з постійною метою - отримання найбільшого прибутку нарівні з іншими наявними формами комерції. Хеджування, у зв'язку з подвійним характером, тобто одночасною опорою на ціну реального товару і на ціну ф'ючерсного контракту на цей же товар, має важливе практичне значення. Воно забезпечує непрямий зв'язок біржового ринку ф'ючерсних контрактів з ринком реального товару.

Хеджування виконує функцію біржового страхування від цінових втрат на ринку реального товару і забезпечує компенсацію певних витрат (зокрема, на зберігання товарів). Саме від цієї функції і веде своє походження сам термін "хеджування".

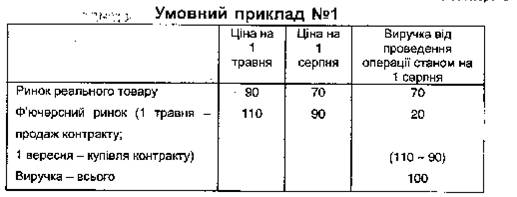

Техніка хеджування полягає в наступному. Продавець реального товару, прагнучи застрахувати себе від передбачуваного зниження ціни, продає на біржі ф'ючерсний контракт на даний товар (хеджування продажем). У разі зниження цін він викупляє ф'ючерсний контракт, ціна на який також впала, і отримує прибуток на ф'ючерсному ринку, який повинен компенсувати недоотриману ним виручку на ринку реального товару (табл.).

Згідно з умовним прикладом №1 продавець в кінцевому результаті отримав від продажу товару (70 одиниць) і від ф'ючерсного ринку (20), тобто ту суму виручки, яку він розраховував отримати станом на 1 травня (90 одиниць)

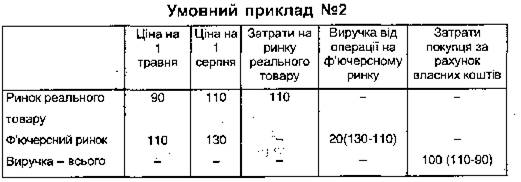

Покупець наявного товару зацікавлений у тому, щоб не потерпіти збитків від підвищення цін на товар. Тому, передбачаючи, що ціни будуть зростати, він купує ф'ючерсний контракт на даний товар (хеджування купівлею). У випадку, якщо тенденція щодо зростання ціни має місце, покупець продає свій ф'ючерсний контракт, ціна якого також зросла в зв'язку із зростанням цін на ринку реального товару, і тим самим компенсує свої додаткові витрати з купівлі наявного товару (табл.).

Отже, виходячи з умовного прикладу №2, витрати покупця на ринку реального товару (110 одиниць) завдяки отриманому прибутку від ф'ючерсної торгівлі (20) не перевищили суми витрат, що плануються ним станом на 1 травня (100 одиниць). Обидва наведених приклади розкривають суть страхової функції хеджування.

Використання механізму ф'ючерсної торгівлі, яка випливає з наведених умовних прикладів, дозволяє продавцям запланувати свою виручку, а значить, і прибуток, а покупцям - витрати. На практиці важко передбачити зміну цін на тривалий термін. Динаміка цін ринків реального товару і ф'ючерсного не співпадає, тому, як правило, хеджування не охоплює всього потоку вироблених біржових товарів.

Існують різні форми (способи) хеджування залежно від того, хто є його учасником і з якою метою воно здійснюється. Хеджування може проводитися на весь реальний товар або на його частину; на реальний товар або товар, відсутній в момент укладення ф'ючерсного контракту; на комбінацію різних дат поставки реального товару і виконання ф'ючерсного контракту.

Хеджування сприяє отриманню і додаткового прибутку. Середня різниця між ціною наявного товару і ф'ючерсного контракту на відповідний місяць поставки являє собою "базис" і залежить від витрат на зберігання та інших важкопрогнозованих чинників.

При хеджуванні продавець товару, що бажає отримати додатковий прибуток, прагне продати ф'ючерсний контракт на свій товар за ціною, що перевищує існуючу ринкову ціну реального товару на величину базису. Якщо надалі базис буде зменшуватись, то хеджер (тобто той, хто здійснює хеджування) виграє, оскільки зростання цін на ф'ючерсному ринку відстає від зростання цін на реальному ринку, або зниження цін на ф'ючерсному ринку випереджає зниження цін на реальному ринку. У разі збільшення базису хеджер-продавець програє. Покупець товару, який бажає отримати додатковий прибуток, спирається в своїх прогнозах на інші зміни базису, тобто при його зростанні хеджер виграє, а при зменшенні базису - програє.

У вказаних варіантах кінцева ціна для хеджера рівна його цільовій ціні плюс зміна базису.

Кц = Цц + 36,

де

Кц - кінцева ціна для хеджера;

Цц - цільова ціна для хеджера;

36 - зміна базису.

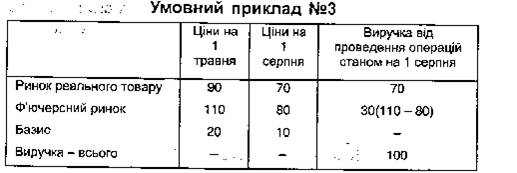

Якщо хеджер продавець, то він буде мати додатковий прибуток у випадку, коли кінцева ціна виявиться вище цільової. Це можливо при зменшенні базису. Покажемо це на умовному прикладі (табл.).

Отже, цільова ціна для продавця згідно умови становила 90 одиниць, зміна базису - 10 (20 - 10), кінцева ціна - 100 одиниць (90 + 10), тобто в порівнянні з хеджуванням в умовному прикладі №1 хеджер отримав додатковий прибуток, рівний 10 одиницям (100 - 90).

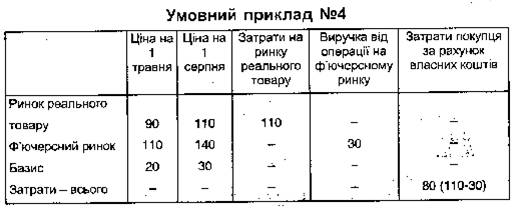

Якщо хеджер покупець, то додатковий прибуток він одержить при умові, коли кінцева ціна виявиться нижче цільової, тобто при зростанні базису.

Проілюструємо це на умовному прикладі (табл).

Цільова ціна для покупця за умовою - 90 одиниць, зміна базису склала мінус 10 (20 - 30), кінцева ціна рівна 80 одиницям (90 - 10), тобто в порівнянні з хеджуванням в прикладі №2 хеджер отримав додатковий прибуток, що рівний 10 одиницям (90 - 80).