Реферат: Фінансова система Японії

У зв'язку з тим, що кейрецу не є жорстко залежними організаціями, як, наприклад, вертикально інтегровані корпорації в США, а сукупністю жорстких і слабких взаємозв'язків, доцентрових і відцентрових тенденцій, це дозволяє їм легше пристосовуватися до вимог зовнішнього середовища.

Ринок, що функціонує на такій основі, усередині групи вигідніше для всіх його учасників, ніж вільний ринок наявних товарів. Тут нижчий ступінь ризику, нижчі витрати за угодами. На дрібних підприємствах нижчий рівень заробітної плати. Це служить однією з причин того, що в країні зберігається значна різниця в рівнях заробітної плати між великими, середніми і дрібними компаніями. У середньому заробітна плата на останніх становить близько 60% оплати зайнятих на великих підприємствах.

Особливість економічної моделі полягає в єдності державного апарату і великого капіталу у вирішенні загальних проблем. Основні цілі і завдання загальнонаціональних планів економічного розвитку конкретно втілюються в змісті внутрішньокорпоративних планів, що мають директивний характер. За рахунок цього утворюється складна, взаємозв'язана система планування. Внутрішньокорпоративні плани у свою чергу також враховуються при розробці загальнодержавних програм через механізм консультацій з найбільшими об'єднаннями приватних компаній — «Міцубісі», «Кейданрен», «Дюкай», «Ніккейрен», а також з відповідними асоціаціями і фінансово-промисловими групами.

По суті справи, у Японії проявилася чітка тенденція формування моделі економічного самоврядування без поєднання її з акціонерною власністю. Юридичні особи купують акції для забезпечення стабільності зв'язків з тими чи іншими фірмами. Система взаємного утримання акцій майже цілком виводить компанії з-під впливу коливань на фондовій біржі і зовнішньої скупки акцій. Встановлення довгострокових зв'язків між банками і компаніями забезпечується не тільки через взаємне володіння акціями, а й через кредитування.

Серед державних фінансових організацій існують Центральний банк Японії і Японський банк розвитку, 11 суспільних фінансових організацій, а також система поштових установ. Японський банк розвитку утворений як допоміжний банк для забезпечення роботи приватних організацій шляхом надання довгострокових кредитів під фіксовані процентні ставки та участі в акціонерному капіталі.

Специфічна система кредитування компаній була створена ще на першому етапі післявоєнного розвитку. Суть цієї системи полягала в тому, що під гарантії міністерства фінансів і банку Японії комерційні банки надавали максимальні кредити великим компаніям. Це забезпечувало надзвичайно стабільні умови підприємницької діяльності компаній у фінансовому відношенні.

Така система непрямого фінансування знижує необхідність викидання своїх коштів на ринок капіталу. При прямому фінансуванні через кредитний ринок структура виробництва і управління повинна забезпечувати високий рівень прибутку, щоб залучати інвесторів. При непрямому фінансуванні банкам важливий не високий прибуток, а стратегія розширення своєї частки на ринку, тому що банки очікують продовження одержання великих позичок, які допускають великі виплати по них. Крім того, взаємне володіння акціями допускає взаєморозрахунок, а звідси високі дивіденди втрачають сенс. В інтересах розвитку підприємства важливіше нарощувати внутрішні резерви і капіталовкладення, збільшувати доходи від зростання вартості акцій.

Важливе місце в системі регулювання займають процентні ставки і валютний контроль з поділом внутрішнього і світового ринків. Комітет з політики Банку Японії (вищий орган прийняття рішень банком) встановлював депозитні і позичкові ставки в межах мінімуму. Депозитний відсоток по кожному виду, короткостроковий відсоток і прив'язана до нього вся система процентних ставок прямувала за рухом офіційної облікової ставки. Поряд з кількісним обмеженням банківського кредитування це дозволяло до початку 70-х рр. ефективно здійснювати пряме кредитно-грошове регулювання, а також занижувати витрати залучення коштів банками і певною мірою капітальні витрати компаній. У 70-і рр. почалася лібералізація процентних ставок на фінансових ринках, що включала не тільки звільнення позичкового відсотка, а й відсотка по депозитах та інших інструментах мобілізації коштів банками і підприємствами, що довгий час встановлювався на заниженому рівні.

Представницька група приватних фінансових організацій — звичайні банки, серед яких виділяються 11 найбільших, так званих міських банків, які мають широку мережу по всій Японії і активних у міжнародному бізнесі. Діяльність регіональних банків (близько 130) обмежена певною територією.

Інша група приватних фінансових організацій — різні спеціалізовані фінансові установи: один спеціальний банк для здійснення валютних операцій, три банки довгострокового фінансування, сім траст-банків, що також спеціалізуються на довгостроковому фінансуванні. У складі спеціалізованих фінансових організацій для дрібного / середнього бізнесу в Японії існують приблизно 450 кредитних асоціацій кооперативних організацій і близько 400 кредитних союзів. Є також 47 трудових банків, які працюють з невеликими коштами працівників. Серед інших фінансових організацій є 30 компаній страхування життя, 24 компанії майнового страхування і 270 компаній по операціях з цінними паперами.

Японську фінансову систему поєднує міжбанківська інформаційна система телекомунікацій, яка. є найбільш розвинутою у світі, тому що, пов'язуючи за допомогою комп'ютерної мережі приблизно 5300 фінансових організацій і 42000 філій, дозволяє одержувати переведені з будь-якого місця кошти в той же день.

3. Бюджетний устрій і бюджетна система Японії

Японія — конституційна монархія. Відповідно до діючої з 1947 р. конституції імператор є «символом держави і єдності народу», його статус визначається волею всього народу, якому належить суверенна влада.

Вищий орган державної влади і єдиний законодавчий орган — парламент, що складається з двох палат: Палати представників (512 депутатів) і Палати радників (252 депутати). Термін повноважень депутатів Палати представників — 4 роки, Палати радників — 6 років (з переобранням половини складу кожні три. роки). Виконавча влада здійснюється кабінетом міністрів на чолі з прем'єр-міністром.

Крім традиційного фінансування країни через поточний бюджет, дохідна частина якого формується за рахунок податків, у Японії існує і паралельна, теж державна, система фінансування економічних проектів, але із залученням позабюджетних, у традиційному розумінні, коштів. Ця система називається державною інвестиційною програмою і використовується для розвитку пріоритетних, з погляду держави, виробництв та об'єктів. Таким чином, фактично уряд Японії має реальний важіль проведення структурної і промислової політики.

Подібне розмежування в державному фінансуванні має в Японії давню історію. Воно виникло ще в період Мейдзі (1868-1912 р.) і бере свій початок з рішення уряду в 1878 р. використовувати поштові заощадження громадян з метою промислового розвитку. Сьогодні ця система існує у вигляді так званої Програми державних позик та інвестицій.

Крім джерел надходження коштів, Програма державних позик та інвестицій відрізняється від загальнодержавного бюджетного фінансування і тим, що її кошти виділяються на умовах зворотності, терміновості і платності. Капіталовкладення і позики, отримані компаніями в рамках цієї програми, підлягають повному поверненню з нарахуванням відсотків, які сьогодні встановлюються в основному на рівні приватних кредитних установ.

Програма розробляється урядом одночасно з підготовкою проекту «звичайного» поточного бюджету, але окремо від нього. .Японський інвестиційний бюджет також проходить щорічне затвердження в парламенті. Фінансовими джерелами Програми державних позик та інвестицій є:

1) система поштових заощаджень громадян; 2) система поштового страхування життя; У) пенсійні фонди; 4) спеціальний рахунок промислового інвестування; 5) гарантовані урядом зобов'язанім і позики.

Програма державних позик та інвестицій оперує в даний час капіталами, що досягають 10% вартості ВВП. Це приблизно відповідає сумі, що становить 2/3 загальних витрат бюджету.

4. Державний бюджет, склад і структура його доходів та витрат

Доходи і витрати бюджету мають певне групування, яке містить розділи, статті і параграфи. Доходи підрозділяються на 7 розділів, 11 статей і 43 параграфи, витрати — на 13 розділів, 41 статтю і 242 параграфи. Характерною рисою бюджету Японії є те, що невикористані кошти переходять на наступний бюджетний рік.

Дохідна частина бюджету Японії складається з податкових і неподаткових надходжень. Серед податкових надходжень близько 40% становить прибутковий податок з фізичних осіб, близько 30% - податок на прибуток юридичних осіб (на прибуток компаній) і також близько 30% — непрямі податки (стягнуті з продажу алкогольних напоїв, сигарет, предметів розкоші). У порівнянні з іншими країнами частка неподаткових надходжень у Японії досить висока. Сюди входять доходи від орендної плати, продажу земельних ділянок та іншої нерухомості, пені, штрафи, доходи від лотерей, позики і т.п. Особливість Японії полягає в тому, що показник питомої ваги державних витрат у ВВП країни с одним з найменших серед показників розвинутих країн (9,3% у 1991 р.).

Реалізація державного бюджету здійснюється в' трьох основних формах: прямі виплати (в основному на утримання адміністративного апарату), витрата коштів по спецрахунках (пенсійне забезпечення, соціальне страхування, громадські роботи, оборона) і фінансова допомога місцевим адміністраціям.

Величезну частину витрат державного бюджету становлять соціальні витрати. А серед них — пенсії по старості й інвалідності. Це пов'язано з тим, що чисельність даної категорії постійно зростає і до 2025 р. досягне 5,2 млн. чоловік проти 2 мли. у 1993 р. Крім того, через зростання тривалості життя і збільшення періоду трудової активності цієї категорії населення, а також недостачі молодої робочої сили люди похилого віку стануть важливим компонентом ринку праці.

Пенсійна система Японії досить складна і багатошарова. Коштами державного бюджету забезпечується 1/3 виплат базової пенсії. Інше виплачується за рахунок різних пенсійних фондів.

За рахунок бюджету фінансується в Японії так звана суспільна допомога. Вона охоплює тих, хто сам не може забезпечити мінімальний рівень життя. Така допомога надається на основі Закону «Про гарантії прожиткового мінімуму» і виплачується з а сімома номінаціями: на повсякденні потреби, освіту, житло, медичне обслуговування, материнство, по безробіттю, на похорони. У середині 90-х рр. її одержували 0,7% населення проти 2,4% у 1951 р., коли закон був прийнятий. До 2025 р. планується підняти витрати на соціальне забезпечення і, зокрема, підвищити рівень соціальної захищеності всіх нужденних. 75% виплат по суспільній допомозі надаються з центрального бюджету, 25% — з бюджетів місцевих органів влади.

Реалізуючи програму науково-технічного прогресу, уряд Японії збільшує державні асигнування на НДДКР. Особлива увага, що приділяється науці й освіті, пояснюється тим, що вони перетворилися в головний структурний фактор економічного зростання: якщо в 1960-1970 рр. приріст ВВП забезпечувався за їх рахунок на 57%, то в 1985-1995 рр. цей показник піднявся до 75-80%. Серед витрат на науку 13% становлять асигнування на соціальні науки, а 87% — на природні і технічні. В найближчі роки намічено ліквідувати існуючий перекіс у фінансуванні.

За рахунок державного бюджету фінансуються дорожнє будівництво, роботи з розвитку авіаційного і залізничного транспорту, системи зв'язку, витрати з ліквідації наслідків стихійних лих і т.п.

Що стосується військових витрат, то їх рівень у Японії, у порівнянні з іншими розвинутими капіталістичними країнами, досить низький. Військові витрати в Японії не виходять за межі 1% ВВП.

Щорічно росте така стаття бюджету, як витрати по державному боргу. У 1997-1998 рр. їхня частка становила 21,7%. Наприкінці 1997 р. парламент Японії прийняв закон «Про реформу фінансової системи», де запропоновано до 2000 р. домогтися, щоб витрати поточного року не перевищували витрати попереднього.

Встановлено такі показники витрат на 2000 фін. р. у порівнянні з 1997р.: збільшені витрати на соціальне забезпечення приблизно на 6%, витрати на заохочення науки і техніки — на 5%; збережені в колишніх розмірах витрати на культуру й освіту, оборону, на заходи у сфері енергетики, на підтримку малого і середнього підприємництва; зменшені витрати на підприємства суспільного сектору більш ніж на 7%, на урядову допомогу країнам, що розвиваються, — на 10%, на дотації органам місцевого самоврядування — на 27%.

5. Бюджетний процес і державний фінансовий контроль у Японії

Фінансовий рік у Японії починається 1 квітня і закінчується 31 березня наступного року. Підготовка проекту бюджету здійснюється Міністерством фінансів і його департаментами. Інші міністерства і відомства готують пропозиції щодо обсягу і структури своїх бюджетів, а також з деяких інших фінансових питань і де пізніше 31 серпня направляють відповідні документи в бюджетний департамент міністерства фінансів.

Бюджетний департамент міністерства фінансів з вересня по грудень розглядає матеріали, що надійшли, порівнює ці запити з передбачуваними доходами і на їх основі розробляє проект бюджету. Проект направляється для узгодження в Управління економічного планування, а потім — на розгляд кабінету міністрів.

Після схвалення кабінетом міністрів уряд вносить виправлення, у січні представляє проект бюджету на затвердження в парламент і намагається забезпечити його прийняття до початку нового фінансового року. Після обговорення в бюджетній комісії парламент затверджує бюджет у вигляді закону.

Відповідно до Конституції Японії парламенту належить виключне право розпоряджатися державними фінансами.

Виконання бюджету здійснюється міністерством фінансів та іншими міністерствами і відомствами. Касове обслуговування бюджету здійснює Японський банк і його відділення. Міністерства і відомства в межах встановлених їм витрат представляють у міністерство фінансів свої платіжні кошториси, які міністерством розглядаються і затверджуються. Далі копії кошторисі в направляються в Японський банк і останній здійснює відповідні операції.

Контроль за витратою затверджених асигнувань проводиться поквартальне у формі звітів міністерств і відомств. Контролери міністерства фінансів вивчають отримані звіти, перевіряють дані і складають загальний звіт про виконання бюджету з доходів і витрат. Загальний звіт представляється уряду, що, у свою чергу, відправляє його на розгляд ревізійного бюро. Після того як ревізійне бюро дасть висновок, звіт затверджується урядом і передається на розгляд і затвердження в парламент.

6. Бюджети місцевих органів влади, фінансове вирівнювання

У Японії усього нараховується 14 округів і 47 префектур, які об'єднують 3045 міст, селищ, районів із самостійним бюджетом.

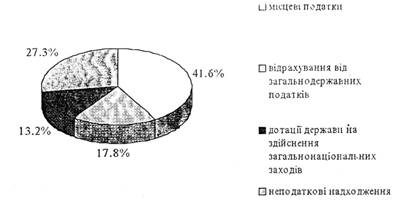

Дохідна частина місцевих бюджетів складається з податкових і неподаткових надходжень (рис. 6.1).

У 90-х рр. загальні доходи місцевих органів управління становили 80,41 трлн. єн. З них власні податкові надходження — 33,45 трлн. єн, або 41,6% дохідної частини місцевих бюджетів;

Рис. 2 Структура доході в місцевих органів влади Японії в 90-х рр.

14,33 трлн. єн, або 17,8%, дали відрахування від загальнодержавних податків; 10,65трлн. єн, або 13,2%, становили дотації держави на здійснення загальнонаціональних заходів; інші 21,98 трлн. єн, або 27,3% доходів місцевих бюджетів, — це неподаткові надходження, включаючи позики.

Дана діаграма свідчить про те, що в Японії місцеві податки не домінують у місцевих бюджетах, становлячи менше половини їх дохідної частини. Це відрізняє японську податкову систему від північноамериканської, де місцеві податки перевищують 2/3 бюджету муніципалітетів. Місцеві органи влади Японії мають право регулювання своїх податків, але не встановлення їх.

За рахунок коштів місцевих органів влади в Японії фінансуються розвиток виробничої інфраструктури, заходи, пов'язані з ліквідацією наслідків стихійних лих. Крім того, через місцеві бюджети здійснюються витрати на підготовку робочої сили, виплату різних допомог, пенсій. Значна частина бюджетних коштів витрачається на утримання місцевих органів влади, у тому числі поліції, органів суду і прокуратури.

Вивчаючи витрати місцевих органів влади, необхідно відзначити, що їхня питома вага у ВВП значно більше питомої ваги у ВВП витрат центрального уряду (табл. 2).

Таблиця 2 Питома вага державних витрат Японії у ВВП у 1966-1991рр., %

| Витрати бюджетів | 1966 | 1971 | 1976 | 1981 | 1986 | 1991 |

| Витрати центрального уряду | 6.2 | 5.9 | 8.2 | 10.5 | 9,9 | 9.3 |

| Витрати місцевих органів влади | 13.0 | 14,4 | 16,9 | 18,9 | 17.2 | 15,4 |