Реферат: Кредит у ринковій економіці

План

1. Необхідність кредиту

2. Суть кредиту

3. Теорії кредиту

4. Форми та види кредиту

5. Процент за кредит

6. Функції та роль кредиту

Література

1. Необхідність кредиту

Кредит виникає безпосередньо з потреб виробництва, внаслідок розвитку процесів обміну товарами.

Конкретною економічною основою, на якій з'являються і розвиваються кредитні відносини, виступає кругооборот капіталу Кругооборот капіталу безперервний, але при цьому не виключаються коливання, приливи і відпливи грошових коштів, коливання потреб у ресурсах і джерелах їх покриття.

На базі нерівномірності кругообороту й обороту капіталу виникають відносини, які усувають невідповідність між часом виробництва І часом обігу, вирішують відносне протиріччя між тимчасовим накопиченням коштів та необхідністю їх використання в народному господарстві. Таким відношенням і є кредит, який став невід'ємним атрибутом товарного виробництва.

В умовах ринкової економіки кредит набуває загального характеру. Необхідність кредиту тісно пов'язана з особливостями кругообороту індивідуальних капіталів. Ще більшою мірою кредит необхідний для становлення нових підприємств малого та середнього бізнесу, впровадження нової техніки та технологій.

Завдяки кредиту.

• зменшується час на задоволення господарських та особистих потреб;

• він виступає як опора сучасної економіки, невід'ємний елемент економічного розвитку;

• кредитори мають можливість отримати додаткові грошові кошти при передачі певної суми вільних ресурсів позичальнику.

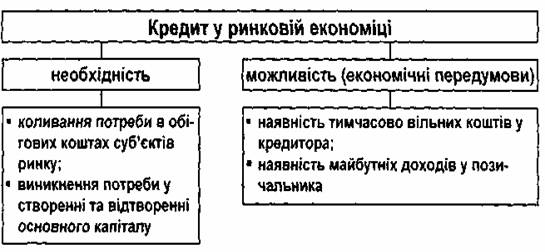

Отже, необхідність кредиту викликана існуванням товарно-грошових відносин. Його передумовою є наявність вільних коштів у суб'єктів економічних відносин та наявність поточних або майбутніх доходів у позичальників. Конкретні причини, що зумовлюють необхідність кредиту, - коливання потреби в обігових коштах суб'єктів ринку, а також виникнення потреби у створенні та відтворенні основного капіталу.

2. Суть кредиту

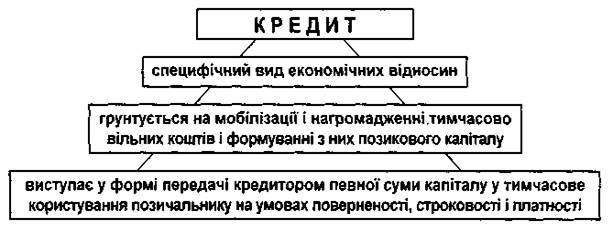

Кредит - це економічні відносини між суб'єктами ринку з приводу перерозподілу вартості на засадах поверненості, строковості і платності.

Рушійним мотивом такого перерозподілу є отримання додаткового доходу кожним із суб'єктів кредитних відносин.

Надання кредиту не є самоціллю, а закономірно поєднано з його поверненням. Поверненість кредиту - це його основа.

Суть кредиту полягає в тому, що це рух вартості на засадах поверненості в інтересах реалізації суспільних потреб.

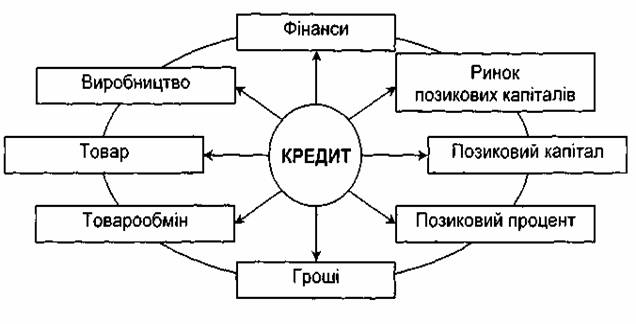

Зв'язок кредиту з іншими економічними категоріями

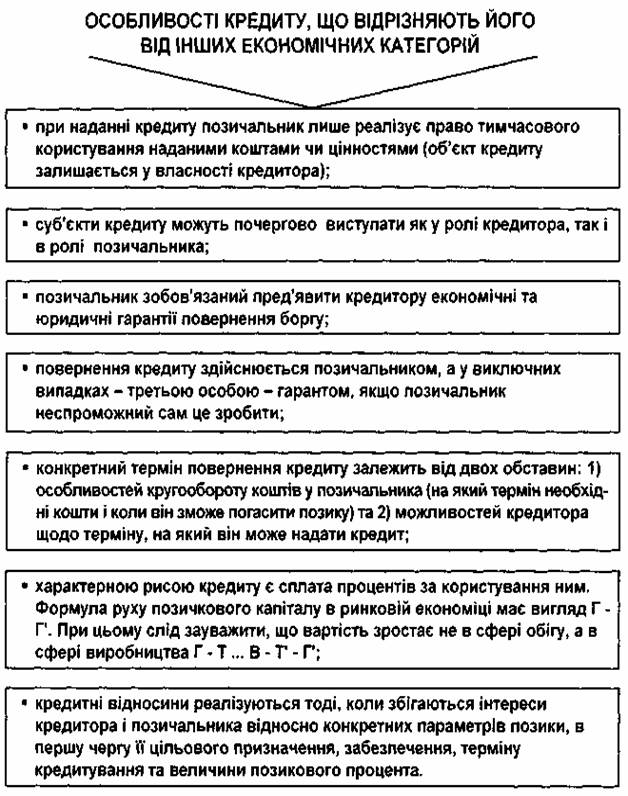

Характерні ознаки кредиту в ринковій економіці:

• позичальниками, як правило, виступають суб'єкти господарювання, а кредиторами - банківські установи;

• гроші, надані в позику, використовуються позичальником як капітал (на виробничі потреби);

• джерелом позикового процента є прибуток на позичені кошти;

• кредит використовується як механізм перерозподілу капіталів у суспільному виробництві та для вирівнювання норми прибутку.

Суб'єкти та об'єкти кредиту суб'єкти:

• кредитор - сторона, що передає вартість у грошовій формі чи натуральній формі іншому суб'єкту ринку на засадах поверненості, строковості і платності;

• позичальник - сторона, що одержує позику.

Об'єктом кредитних відносин в умовах ринкової економіки переважно виступають гроші, як загальний ресурс, за який можна придбати всі інші види ресурсів.

3. Теорії кредиту

Натуралістична теорія

Засновники натуралістичної теорії кредиту стали англійські економісти А. Сміт (1723-1790 рр.) і Д. Рікардо (1772-1823 рр.).

Основні постулати натуралістичної теорії кредиту:

• об'єктом кредиту є натуральні, тобто не грошові, матеріальні цінності;

• кредит - це рух натуральних благ і тому ці блага є лише способом перерозподілу існуючих у даному суспільстві цінностей;

• позиковий капітал ототожнюється з реальним капіталом;

• кредит виконує пасивну роль, а банки - це скромні посередники.

Представники натуралістичної теорії трактували кредит як засіб перерозподілу матеріальних цінностей у натуральній формі, не визнаючи ролі банків у створенні кредиту, участі кредиту в сприянні розширеного капіталістичного відтворення і, разом з тим, загостренні протиріч відтворення.

Одночасно представники натуралістичної теорії обгрунтували ряд суттєвих положень щодо кредиту, а саме:

• кредит не створює реального капіталу;

• кредит залежить від виробництва (не перебільшуючи його ролі);

• кредит залежить від позикового відсотка, від коливань і динаміки прибутку.

Капіталотворча теорія

Основні концепції цієї теорії були сформульовані англійським економістом Дж. Ло (1671-1729 рр.).

Згідно з його поглядами, кредит займає становище, що незалежне від процесу відтворення і йому належить вирішальна роль у розвитку економіки.

Кредит може створювати багатство і капітал, а банки є творцями капіталу, а не простими посередниками. Проте ідеї Дж. Ло не витримали випробування практикою (див. історичну довідку в кінці розділу).

У міру розвитку кредитної системи капіталу ідеї Дж. Ло в XX столітті розвинули західні економісти Й. Шумпетер, А. Ган, які вважали, що кредит може бути безмежним, а тому безмежні капітал і депозити, які він створює. На їх думку, інфляційний кредит є рушійною силою відтворення та економічного зростання.

Помилковість поглядів цих учених полягала у виправданні кредитної експансії та інфляції. Криза 1929-1933 років розвінчала капіталотворчу теорію кредиту. Проте "раціональні зерна" теорії були використані Дж. Кейнсом і його послідовниками. Зокрема, були обгрунтовані принципи кредитного регулювання економіки через зниження норми позикового відсотка і відповідне розширення інвестицій, що призводить у кінцевому підсумку до збільшення виробничого і споживчого попиту, а відтак - до зменшення безробіття.

Послідовниками Кейнса виступали представники неокейн-сіанської школи грошово-кредитного регулювання (П. Семюел-сон, Л. Лернет, Дж. Гелбрейт). В основу їх поглядів покладено ідею Кейнса про необхідність активного втручання держави в господарські процеси, у тому числі і за допомогою кредиту.

Капіталотворча теорія отримує дальший розвиток у теорії монетаризму (М. Фрідмен, А. Берне, О. Файт), згідно з якою основними інструментами регулювання економіки є зміни грошової маси і процентних ставок, що дає змогу застосовувати кредитну рестрикцію чи експансію.

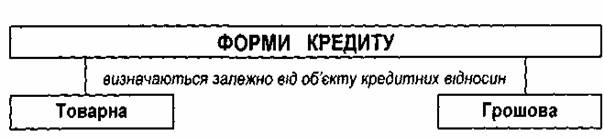

4. Форми та види кредиту

У товарній формі кредиту виникають кредитні відносини між продавцями і покупцями, коли останні одержують товари чи послуги з відтермінуванням платежу - комерційний кредит, продаж товарів і надання послуг населенню в кредит тощо.

У грошовій формі здійснюється рух переважної частини позикового фонду країни, тому й переважна більшість позик надається і погашається грошима.

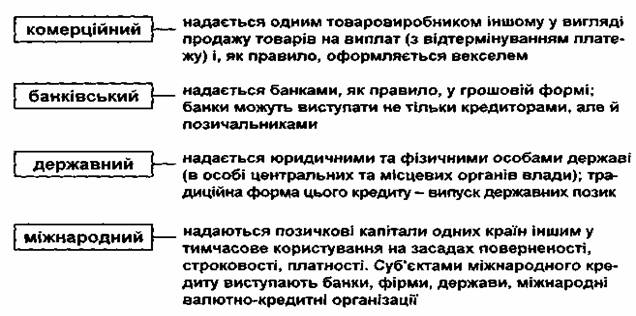

За суб'єктами кредитних відносин виділяють такі види кредиту:

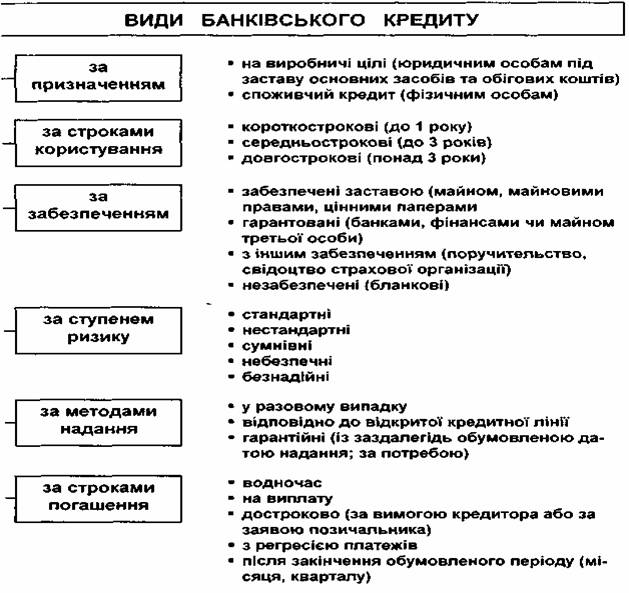

Існує кілька різних класифікацій банківських кредитів.

Провідним видом кредиту в ринковій економіці є банківський кредит. Система банківського кредитування базується на використанні ряду базових принципів кредитування.

Принципи кредитування - це визначальні правила поведінки банку і позичальника в процесі здійснення кредитних операцій.

Основні принципи банківського кредитування:

• цільовий характер кредитування передбачає вкладення запозичених коштів у конкретні господарські процеси;

• поверненість кредиту передбачає надання позики у тимчасове користування і повне повернення позичальником вартості основного боргу;

• строковість кредиту вимагає повернення позики в строки, передбачені кредитною угодою;

• платність кредиту полягає в тому, що за користування позикою клієнт сплачує банку додаткову суму у вигляді процентів,

• забезпеченість кредиту полягає у відповідності між вартістю майна, що є заставою позики, і заборгованістю за позикою.

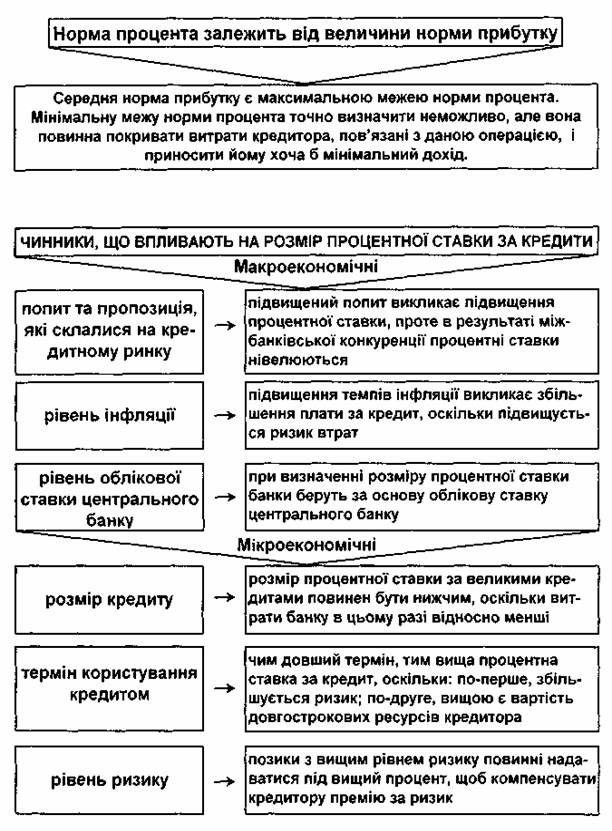

5. Процент за кредит

Процент за кредит або позиковий процент (від латинського "рго сепігит" - на сотню) - це плата, яку отримує кредитор від позичальника за користування позиченими коштами.

В умовах ринкової економіки суть процента розглядається як ціна капіталу, взятого в кредит. Джерелом сплати позикового процента є прибуток, що його отримує позичальник.

Показником, що кількісно характеризує плату за кредит, є норма процента або процентна ставка.

Середньорічна сума капіталу, наданого в позику

Проблема збереження позикового капіталу стає особливо актуальною в період інфляції, оскільки на момент повернення кредиту його реальна вартість значно нижча від тої, що була на момент надання.