Реферат: Підприємство (фірма) – основна ланка економіки

План

Підприємство, його суть, головні ознаки і особливості.

Умови виникнення і діяльності підприємств. Закон України “Про підприємства в Україні”.

Фонди підприємств і показники їх ефективності.

1. Підприємство, його суть, головні ознаки і особливості

Підприємці реалізуються, тобто відтворюються як суб'єкти економічного життя через таку організаційно-економічну ланку, як підприємство. Це заводи і фабрики, банки і універмаги, наукові та дослідні інститути і магазини, шахти і ферми, інші заклади, що є самостійними господарськими суб'єктами, які мають права юридичної особи і здійснюють виробничу, науково-дослідну і комерційну діяльність з метою одержання прибутку.

Термін «фірма», який недавно увійшов у наше життя, означає ім'я, під яким їоридично повноправний господарюючий суб'єкт (одноосібний чи колективний) веде свої справи. Отже, підприємство і фірма є організаціями, що ведуть господарську діяльність і тому ми ці терміни вживатимемо як ідентичні.

Підприємство як основний суб'єкт ринкової економіки має самостійний баланс, розрахунковий рахунок у банку, печатку з назвою фірми, товарний знак.

Як самостійна економічна одиниця підприємство, виходячи із своїх інтересів (одержання прибутків) і виробничих можливостей, визначає, як і для кого виробляти. У зв'язку з цим підприємство виконує такі функції:

• організаційну;

• відтворювальну;

• соціальну.

Організаційна функція підприємства зводиться до забезпечен-[ня виробництва товарів і послуг, реалізації їх.

Відтворювальна функція підприємства — це інвестування (спрямування) капіталу на розвиток, оновлення, розширення всіх його підрозділів.

Соціальна функція підприємства полягає у задоволенні потреб споживачів у певних сферах.

Причини виникнення підприємств вчені пояснюють по-різному. К. Маркс, наприклад, пов'язував утворення фірм з розвитком кооперації та поділу праці, заснованих на системі машин. Наш сучасник, лауреат Нобелівської премії з економіки, професор Чиказького університету Р. Коуз вважає, що поява фірм зумовлена необхідністю трансакційних (ринкових) витрат.

Підприємства визначають ділову активність національної економіки. Вони є головними товаровиробниками, суб'єктами, які здійснюють розвиток виробництва, визначають його структуру. Від ефективності функціонування підприємства залежать економічний, науковий, технічний рівень розвитку країни, добробут усіх верств населення.

Поведінка фірми на ринку залежить від типу ринку, на якому вона функціонує. З попереднього матеріалу ви вже знаєте, які є види конкуренції (чиста, монополістична, олігополістична). Вони визначають тип ринку, а отже, і поведінку фірми.

Формування ринкової структури економіки України призведе до появи різноманітних форм сучасних підприємств, які функціонують у розвинених країнах, їх можна класифікувати за різними критеріями, найпоширенішими з яких є форма власності, розмір, сфера діяльності. Залежно від основних форм власності (приватна, колективна, державна) розрізняють такі організаційні види підприємств — одноосібне володіння, партнерство, або товариство, корпорація (акціонерне товариство), державне підприємство.

Підприємства класифікують також за сферою, видом господарської діяльності. Зумовлено це тим, що існує суспільний поділ праці, відповідно до якого утворюються підприємства сільськогосподарські, промислові, будівельні, транспортні, фінансові, торговельні, наукові, сфери обслуговування.

2. Умови виникнення і діяльності підприємств.

Закон України “Про підприємства в Україні”

Реальним суб'єктом ринкових відносин підприємство незалежно від масштабів діяльності, форм організації, структури власності та сфери діяльності може бути за таких умов.

1. Підприємство є економічно самостійним товаровиробником. Це дає йому змогу на свій розсуд використовувати майно, що йому належить, визначати програму дій, обирати постачальників та споживачів, формувати ціни і розпоряджатися доходами, що залишаються після сплати податків.

2. Стимулом його діяльності є прибуток у процесі кругообороту капіталу.

3. Несе економічну відповідальність за результати господарської діяльності як поточними доходами, так і капіталом.

Створення подібного середовища означає, що країна живе за законами ринкової економіки.

Безперечно, що таких умов у період перехідної економіки підприємства України ще не мають. Вони лише створюються. Цей процес складний і охоплює значний період, поки відбудуться трансформаційні процеси у формах власності, структурі та організації виробництва.

В Україні прийняті і діють ряд нормативних актів, які заклали фундамент для формування підприємництва. Важливе місце серед них належить Закону України «Про підприємництво». Згідно з цим Законом підприємництво в Україні здійснюється за такими принципами:

• вільний вибір діяльності на добровільних засадах до здійснення підприємницької діяльності майна та коштів юридичних осіб і громадян;

• самостійне формування програми діяльності та вибір постачальників і споживачів вироблюваної продукції, встановлення цін відповідно до законодавства;

• вільне наймання працівників;

• залучення і використання матеріально-технічних, фінансових, трудових, природних та інших видів ресурсів, використання яких не заборонено або не обмежено законодавством;

• вільне розпорядження прибутком, що залишається після внесення платежів, встановлених законодавством;

• самостійне здійснення підприємцем — юридичною особою зов? нішньоекономічної діяльності, використання будь-яким підприємцем належної йому частки валютної виручки на свій розсуд.

3. Фонди підприємств і показники їх ефективності

Виробниче підприємство не може діяти, не маючи засобів виробництва. Саме вони є матеріальною основою фондів. Термін «фонди» походить від латині і дослівно означає основа. Це дійсно основа продуктивної діяльності підприємства. Без неї немає основної ланки національного господарства. Без неї немає і власності, тому що спочатку потрібний об'єкт привласнення.

Деякі економісти замість поняття «фонди» вживають поняття «капітал». Обидві категорії мають право на існування, тим більше, що вони не є тотожними.

Слід зазначити, що не кожний капітал набуває форми фондів. Деякі економісти до поняття «капітал» включають не тільки матеріальні предмети, а й нематеріальні елементи, такі як людські здібності, освіту. Іноді капітал пов'язують лише з грошовою формою існування, з сумою грошей.

Можна погодитись з тими вченими, котрі розглядають капітал у матеріалізованому вигляді, тобто у вигляді будівель, споруд, верстатів, машин, устаткування, сировини, комплектуючих деталей, що функціонують у процесі виробництва (А. Сміт, Дж. С. Мілль та ін.). При цьому такому капіталу дають назви «основний капітал» (засоби праці) і «оборотний капітал» (предмети праці).

В умовах змішаної економіки і визнання багатоукладності не можна всі засоби виробництва вважати капіталом. Виходить, що дрібного виробника (кустаря або селянина, шевця або кравця), який використовує власну працю, має капітал, можна віднести до капіталістів. Так можна дійти висновку, що всі, хто має засоби виробництва, є капіталістами. Тоді виникає питання, що таке змішана економіка? Чи існує вона? Насправді ж засоби виробництва стають капіталом тоді, коли використання їх пов'язане з залученням найманої праці. Це основна риса капіталістичного укладу.

Отже, не всі засоби виробництва є капіталом. Однак усі засоби виробництва можна розглядати як фонди підприємства.

Фонди підприємства не обмежуються засобами виробництва. Вони містять і грошові ресурси, які потрібні для відновлення спожитих засобів і предметів праці, виплати заробітної плати тощо.

Фонди підприємства — це матеріальні та грошові ресурси, потрібні для розвитку виробництва, створення продукції (послуг)

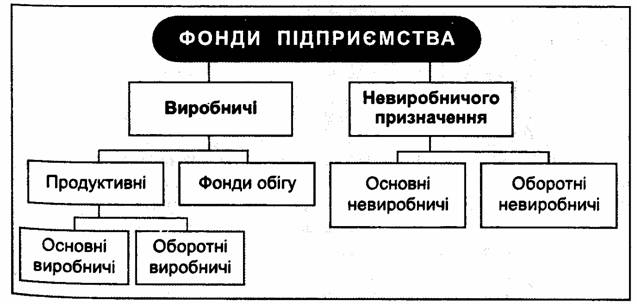

Загальну структуру фондів підприємства подано на рис. 41.

Рис. 41. Склад фондів підприємства

Виробничі фонди включають продуктивні фонди і фонди обігу. Продуктивні фонди поділяються на основні та оборотні. З допомогою саме цих фондів виробляється продукція (послуги). Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями продукція, кошти на рахунку підприємства, які необхідні для придбання предметів праці та виплати заробітної плати. Фонди обігу не входять до продуктивних фондів: вони не беруть участі в процесі виробництва. Проте вони входять до складу виробничих фондів. Це пов'язано з тим, що на підприємстві є ще фонди невиробничого призначення. Вони використовуються для невиробничих потреб (житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки і ясла тощо). Фонди обігу в кінцевому підсумку мають виробниче призначення, навіть продукція, яка знаходиться на складі, після реалізації дає кошти, що спрямовуються на виробничі цілі. Через це фонди обігу не можна включати до фондів невиробничого призначення.

Фонди невиробничого призначення також поділяють на основні та оборотні.

Основні виробничі фонди є частиною матеріально-речових елементів виробництва, яка у вигляді засобів праці бере участь у багатьох виробничих циклах, частинами переносить свою вартість на готовий продукт, зберігаючи при цьому в процесі використання свою натуральну форму