Реферат: Порядок оформлення платіжної відомості

Реквізити документів. Від якості оформлення документів значною мірою залежить повнота і достовірність показників обліку і звітності. Тому до документів ставляться вимоги: своєчасність складання, достовірність показників, правильність оформлення.

Правильно оформлений документ повинен містити всі показники, потрібні для забезпечення повної інформації про виконану операцію. Показники, що містяться в документі і характеризують операцію, називаються його реквізитами*.

Кількість і зміст реквізитів визначаються характером операції і призначенням документа. Так, реквізити документа, що оформляє, наприклад, виробіток робітника і належну йому оплату праці, відрізняються від реквізитів накладної або лімітно-забірної картки, тобто документів, якими оформляють відпуск товарно-матеріальних цінностей. Проте кожен документ незалежно від характеру оформленої ним господарської операції повинен містити обов'язкові реквізити, які є загальними для будь-якої операції.

Обов'язковими реквізитами кожного документа є: назва підприємства, від імені якого складено документ; назва документа, його номер, код форми; дата складання документа (число, місяць, рік); зміст господарської операції та її вимірники (натуральні, трудові, грошовий); підписи посадових осіб, відповідальних за здійснення операції й правильність її оформлення.

Залежно від характеру операції і технології опрацювання облікової інформації в документах можуть міститися й інші додаткові реквізити.

При використанні обчислювальної техніки реквізити документів можуть бути зафіксовані у вигляді відповідних кодів. Документи, складені за допомогою засобів обчислювальної техніки на машинозчитувальних носіях, використовуються у бухгалтерському обліку за умови надання їм юридичної сили. Такі документи повинні бути записані на матеріальних носіях (магнітних, паперових), виготовлених, розмічених і закодованих відповідно до вимог встановлених стандартів і затвердженої системи кодифікації. На вимогу контролюючих або судово-слідчих органів та своїх контрагентів підприємство зобов'язане зробити копії таких документів на паперовому носії інформації.

Якщо документ не має будь-якого з обов'язкових реквізитів, він втрачає свою юридичну (доказову) силу і не може бути підставою для облікових записів. Так, якщо в акті на нестачу товарно-матеріальних цінностей, що виникла з вини транспортної організації при перевезенні вантажу, не буде належних підписів, то транспортна організація може відмовитися від відшкодування нестачі і підприємство зазнає збитків, оскільки акт не матиме доказової сили і судовий орган не візьме цей документ до виконання. Підприємство зазнає збитків також і в тому випадку, коли документ складено несвоєчасно, хоч і оформлено правильно.

Порядок складання й оформлення документів. Відповідно до Положення про документальне забезпечення записів у бухгалтерському обліку первинні документи повинні бути складені в момент здійснення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення. Документи складають на бланках типових форм, затверджених Міністерством фінансів і Держкомстатом України, або на бланках спеціалізованих форм, затверджених міністерствами і відомствами України, а також виготовлених самостійно, які повинні мати обов'язкові реквізити типових або спеціалізованих форм.

Документи повинні мати форму, зручну для використання як при ручному опрацюванні, так і при опрацюванні на обчислювальних машинах. Для цього реквізити документів розміщують в певному порядку: множене і множник, ділене і дільник - в суміжних графах, а поряд з ними - графа для запису результатів обчислення; виділяють і беруть в жирну рамку ті показники, які використовують при опрацюванні на обчислювальних машинах.

Документи прийнято складати на бланках, виготовлених друкарським способом, з надрукованим текстом і графленням, з таким розрахунком, щоб від руки або на друкарській машинці заповнити тільки ті показники, які характеризують відповідну операцію. Раціональна будова документів сприяє правильному оформленню господарських операцій і відображенню їх в обліку. Сама форма документа мов би підказує, яку інформацію слід подати, оформляючи операцію. Отже, форма документа має бути простою, зрозумілою, зручною для подальшого опрацювання і водночас з усією повнотою характеризувати відповідну операцію, задовольняючи при цьому вимоги не тільки бухгалтерського, а й оперативного і статистичного обліку.

Велике значення у виконанні цих вимог має уніфікація і стандартизація документів. Під уніфікацією документів розуміють розробку єдиних форм документів для оформлення однотипних господарських операцій на підприємствах і в організаціях різних галузей і форм власності. Так, уніфіковано всі банківські і касові документи, бланки авансових звітів, товарно-транспортних накладних, лімітно-забірних карток, розрахунково-платіжних відомостей та інших документів. Уніфікація документів, забезпечує можливість зосереджувати в одному документі інформацію, потрібну для всіх видів обліку, полегшує її опрацювання на обчислювальних машинах, створює умови для централізованого виготовлення бланків документів масовими тиражами, що здешевлює їх вартість.

Під стандартизацією документів розуміють встановлення для бланків однотипних документів однакового, найбільш раціонального розміру і форми з завчасним визначенням розміщення відповідних реквізитів. Друкування стандартних бланків документів великими тиражами дає значну економію паперу, здешевлює їх виготовлення.

Документи повинні складатися чітко, розбірливо, без підчисток, забруднень та інших дефектів, які б викликали сумнів щодо дійсності документа і правильності господарської операції. Вільні рядки в документах повинні прокреслюватися.

Помилки в первинних документах виправляються коректурним способом, тобто неправильний текст або суму закреслюють тонкою рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильний текст або суму. Виправлення помилок повинно бути застережено надписом "Виправлено" і підтверджено підписами осіб, які підписали цей документ з зазначенням дати виправлення. Якщо помилку виявлено обліковими працівниками в документі, складеному не в бухгалтерії (наприклад, авансовому звіті підзвітної особи), про необхідність її виправлення повідомляють осіб, які допустили помилку. Вони також повинні підписувати застереження про зроблені виправлення.

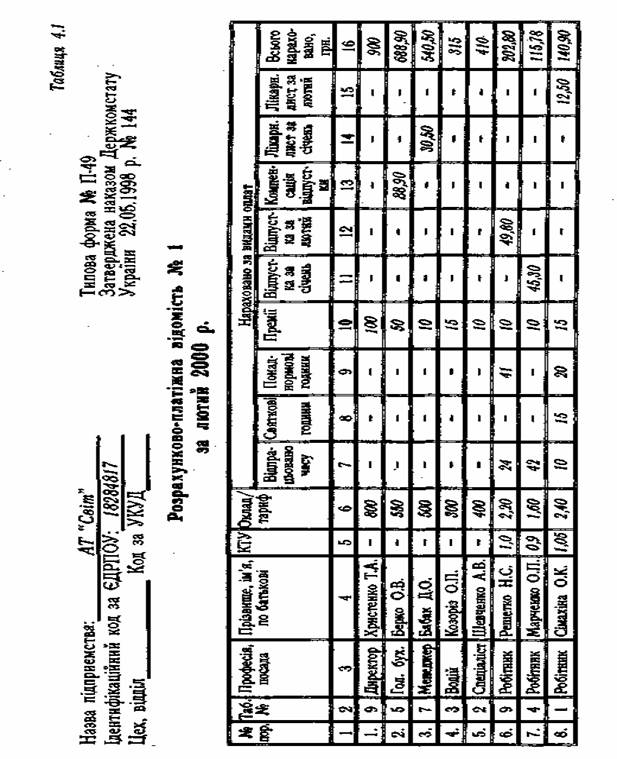

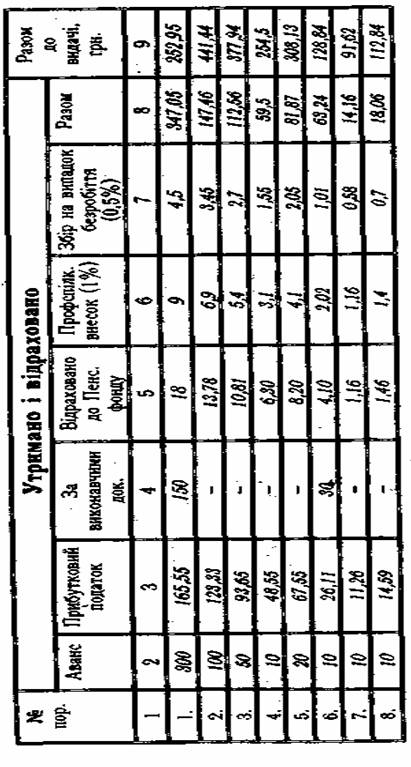

Для нарахування заробітної плати, яка належить кожному працівникові, розраховують заробіток за місяць і від цієї суми здійснюють необхідні відрахування. Розрахунок на багатьох підприємствах здійснюють у Розрахунковій або Розрахунково-платіжній відомостях. У лівій частині Розрахунково-платіжної відомості записують суми всіх видів нарахованої заробітної плати за її видами (відрядно, погодинно, премії та інші нарахування), а в правій - утримання за їх видами і суми до видачі.

Розрахунково-платіжні відомості складають щомісячно по кожному цеху, допоміжних і підсобних службах, відділах з групуванням прізвищ працюючих у розрізі категорій.

Групування заробітної плати у відомостях по цехах та інших структурних підрозділах за категоріями працівників і видами ' заробітної плати сприяє оперативному складанню звітності по праці та заробітній платі, контролю за її використанням та напрямками витрат.

Нарахування заробітної плати здійснюється на підставі відповідних первинних та групових документів.

Для нарахування основної заробітної плати працівникам з погодинною оплатою праці необхідно мати відомості про посадові оклади (на основі штатного розкладу); про присвоєні розряди (на основі наказів директора підприємства), а також дані табельного обліку відпрацьованого ними часу за відповідний період (місяць тощо).

Платіжні відомості підписують керівник підприємства і головний бухгалтер. Для одержання зведених даних нарахованої заробітної плати, а також даних про використання Фонду оплати праці за її складом і категоріями працівників у розрізі, необхідному для контролю і складання звітності, слід підсумкові дані розрахункових відомостей по цехах, відділах підсумувати в цілому по підприємству. З цією метою складаються таблиці № 3 і № 4 або № 5.

Підприємство АТ "Світ"

Цех, відділ_____________

До Розрахункової відомості № І,

В касу для оплати: у сумі одна тисяча дев'ятсот п'ятдесят дев'ять грн. 26 коп.

Директор Христенко Т.А.

Гол, бухгалтер Берко О. В.

За цією платіжною відомістю сплачено одна тисяча сімсот тринадцять грн. 76 коп.

та депоновано двісті сорок п'ять грн. і0 коп.

Касир Ткаченко О.О.

Бухгалтер Щериля Ю.Б.

Касовий ордер № 25 від 10 березня 1999 р.

Відомість склав Мірошниченко В.М. (підпис)

Відомість перевірив Бовтюшко ОМ. (підпис)

Зворотний бік Платіжної відомості

Платіжна відомість № 1 за лютий 2000 р.

| № п/п | Таб. № | Прізвище, ім'я, по батькові | Сума до видачі | Підпис |

| 1 | 2 | 3 | 4 | 5 |

| 1. | 9 | Христенко Т.А. | 252,95 | Ö |

| 2. | 5 | Берко О.В. | 441.44 | Ö |

| 3. | 7 | Бабак Д.О. | 377,94 | Ö |

| 4. | 3 | Козоргз О.П. | 245,5 | – |

| 5. | 2 | Шевченко А. В. | 308,13 | Ö |

| 6. | 9 | Решетко Н.С. | 128,34 | Ö |

| 7. | 4 | Марченко О.П. | 91,62 | Ö |

| 8. | 1 | Сімахіна О.К. | 112,84 | Ö |

| Разом | 1959,26 | Ö | ||