Реферат: Податкова політика

Як видно з таблиці, загальна сума податкових надходжень починаючи з 1996 року збільшується. Детальніший аналіз податкових надходжень свідчить, що основними складовими системи оподаткування, які формують державки бюджет, є податок на додану вартість (ПДВ), акцизний збір, податок із прибутку, а також прибутковий податок із громадян.

Зауважимо, що зростання частки цих надходжень було позитивним моментом. Адже відомо, що в умовах ринкової економіки зазначені податки є .основними наповнювачами бюджету.

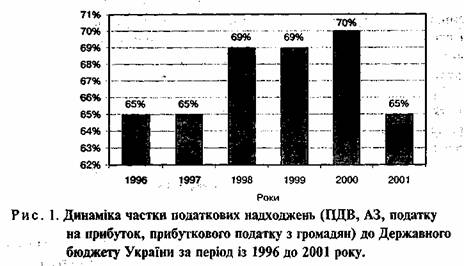

Так, у 1996 році частка надходжень саме від цих податків щодо загальних податкових надходжень становила 65%, аналогічною була їхня частка і в наступному році. В 1998 році цей показник зріс на 4% і становив 69% від загальної суми надходжень. У 1999 році частка цих податків становила також 69%, а в 2000 році — 70% і лише у 2001 році цей показник знизився на 5% і становив 65%, що все одно перевищує половину всіх податкових надходжень до Державного бюджету України, як видно з діаграми (див. рис. 1).

Не менш важливе значення має проведення детальнішого аналізу динаміки цих податків.

Так, до державного бюджету у 1997 році було мобілізовано 24,14 млрд. грн., що на 2,77 млрд. грн. (або на 13%) більше, ніж у попередньому році; в 1998 році надходження зменшилися на 3% порівняно 3-1997 роком; у 1999 році цей показник збільшився на 21% порівняно з попереднім; у 2000 році сума надходжень збільшилася на 12%; а в 2001-му — на 14% порівняно з 2000 роком.

Аналізуючи динаміку надходжень непрямих податків за зазначений період,

бачимо, що податкові надходження з ПДВ зросли в абсолютних величинах за рахунок стабілізації виробництва і розмірів бази оподаткування. Питома вага цього податку в загальній сумі податкових надходжень, як свідчить динаміка останніх років, зменшується на противагу зростанню абсолютної величини. Це пояснюється насамперед зміною структури податкових надходжень, адже останніми роками вектор оподаткування зміщується саме у бік прямого оподаткування. Порівняно з ПДВ динаміка абсолютної суми акцизного збору і його частка протягом аналізованого періоду залишається більш-менш стабільною.

Надходження акцизу до державного бюджету порівняно рівномірне згідно з арифметичною прогресією, тобто відбувається стабільне нарощування цього платежу в межах 1% щороку і, в основному, за рахунок збільшення ставок акцизного збору.

Акцизний збір, так само як і ПДВ, один із непрямих податків, отже, він входить до ціни товарів і сплачується у кінцевому підсумку покупцем, а не виробником товарів. Акцизний збір, введений в Україні у 1992 році, разом із податком на додану вартість замінив податки з обороту й продажу.

Зазначимо, що акцизний збір і ПДВ по-різному впливають на процеси ціноутворення, причина цього полягає як у неоднакових базах оподаткування, так і в різних ставках оподаткування. Так, акцизний збір набагато менше впливає на загальний рівень цін у країні, бо перелік підакцизних товарів обмежений, на відміну від ПДВ, яким оподатковуються майже всі товари, роботи й послуги. З іншого боку, уніфікація ставок ПДВ робить його нейтральним щодо ринкового механізму ціноутворення, тому що при стягненні цього податку його тягар розподіляється на всі групи товарів, не порушуючи структури ринкових цін. Диференціація ж ставок акцизного збору та їхній значний розмір зумовлюють суттєвий вплив останнього на структуру ринкових цін, що негативно сприймається прихильниками ринкових методів регулювання економіки. Введення досить високих ставок акцизного збору дає змогу обмежувати споживання деяких товарів, зокрема алкогольних і тютюнових виробів, тобто за допомогою диференційованих ставок держава може вплинути на структуру споживання.

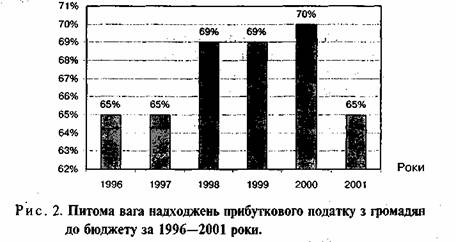

Проаналізуємо тепер детальніше грошові надходження до бюджету прямих податків на прикладі податку з прибутку підприємств та організацій. Як видно з таблиці, динаміка надходжень податку з прибутку має дещо іншу специфіку. Абсолютний показник надходжень цього податку в 1997 році становив 5,7 млрд. грн., що в 1,03 разу більше, ніж у 1996 році. У 1998 році сума абсолютних показників податку з прибутку становила 5,9 млрд. грн., тобто в 1,03 разу більше, ніж у попередньому, а питома вага, у свою чергу, зменшилася приблизно в 1,4 разу. В 1999 році порівняно з 1998 роком показник абсолютної суми збільшився в 1,1 разу, в той час як частка цих надходжень зменшилася в 1,1 разу; в 2000 році абсолютний показник знов зростає в 1,2 разу, так само як і питома вага; в 2001 році показник абсолютної суми податку з прибутку зменшується в 1,3 разу, а питома вага — в 1,5 разу. Щодо прибуткового податку з громадян, то тут починаючи з 1996 року простежується тенденція до збільшення обох показників, що можна побачити на діаграмі (див. рис. 2, 3).

Така ситуація деякою мірою відображає стабілізацію національної економіки, що проявляється, у свою чергу, у зростанні абсолютних сум індивідуальних прибутків громадян, збільшенні заробітної плати, регулярному її отриманні не лише в приватних, а й у державних установах, організаціях і на виробництві.

Податкове законодавство в Україні сформоване на засадах успадкованої командно-адміністративної системи. Основи вітчизняної податкової політики розроблялися під пресингом обставин без відповідного наукового й аналітичного обґрунтування наслідків запровадження різних податків і розміру їхніх ставок.

Проблема формування ефективної податкової політики — одна з найактуальніших у період становлення в Україні ринкових відносин та інтегрування української економіки у міжнародний ринок, її розв'язання має здійснюватися шляхом вивчення, аналізу і творчого осмислення як наявної в Україні законодавчої бази, так і здобутого у світі досвіду у сфері оподаткування, у напрямі запровадження такої податкової політики, яка гарантувала б або хоча б не гальмувала розвитку економіки.

Нині податкова система не тільки не заохочує, а в ряді випадків прямо перешкоджає зусиллям підприємств у розвитку власного виробництва і підвищенні його рентабельності. Вона не відповідає цілям економічної, у тому числі промислової політики держави.

Податків не люблять платити всі, й це характерно для будь-якої країни. Але в Україні багато хто не сплачує податків не тільки тому, що вони великі, несправедливі та їхня сума не відповідає тій користі, що отримується від держави. Закони, які регламентували податкову систему в Україні, увесь час змінювалися з метою їхнього узгодження з процесами, які мали місце у житті суспільства, за відсутності єдиної .податкової політики. За таких умов суб'єкти господарювання й фізичні особи опиняються в критичному стані — більшість громадян у державі просто не в змозі встигнути за змінами, вони не знають, які саме, коли і за яким механізмом мають сплачувати податки. Усе це — вражаючі наслідки недосконалості й неефективності чинної податкової політики. Тому виникає гостра потреба проведення податкових реформ у відповідності з економічною доктриною, що, безумовно, стане ефективним поштовхом до позитивних зрушень та економічного зростання національної економіки.