Реферат: Прибуткове оподаткування громадян

План

Прибутковий податок у системі оподаткування доходів громадян, його

роль і призначення.

Основи прибуткового оподаткування доходів громадян від трудової і

підприємницької діяльності.

Контрольна робота податкових інспекцій щодо прибуткового податку

з громадян

1. Прибутковий податок у системі оподаткування доходів громадян, його роль і призначення

У сучасних умовах перебудови економіки України, становлення та розвитку ринкових відносин у державі важливе місце займає державне регулювання фінансово-господарської діяльності фізичних осіб - суб'єктів підприємницької діяльності, а також накопичень громадян. Оподаткування доходів фізичних осіб є складовою частиною фінансового механізму держави. У результаті перерозподілу доходів (платежів) фізичних осіб, з одного боку, реалізується економічна доктрина щодо рівня добробуту різних верств населення, а з іншого - формується фінансова база держави. Сфера перерозподілу доходів фізичних осіб є одним з основних фінансових ресурсів держави. Одним із вагомих важелів регулювання розподілу між державою та населенням фінансових ресурсів є прибутковий податок з громадян та інші податки, які входять до складу податкової системи України.

У багатьох країнах світу податки з фізичних осіб відіграють домінуючу роль при наповненні дохідної частини бюджету. Так, у федеральних доходах США переважають прямі податки. І найбільшу питому вагу серед них має прибуткове оподаткування населення. Податок стягується за прогресивною шкалою. Встановлено неоподатковуваний податком мінімум доходів громадян та три податкових ставки. Неоподатковуваний мінімум є змінною величиною, яка має тенденцію до зростання На початку 90-х років він дорівнював 2 тисячі доларів. Оподатковуватись може або окрема особа, або сім'я. В останньому випадку підсумовуються всі види доходів сім'ї за рік

Зниження ставки прибуткового податку після певного високого рівня доходів характерне тільки для США. Це обґрунтовується великою абсолютною сумою виплати. До 1986 року в країні діяло 14 ставок прибуткового податку, величина яких зростала від 11 до 50 %. У процесі податкової реформи шкала ставок була значно спрощена, максимальна ставка суттєво зменшена (33 %), неоподатковуваний мінімум збільшений. Але поряд з цим зменшилась кількість податкових пільг.

У Франції прибутковий податок стягується при отриманні доходу, і його питома вага у державному бюджеті складає в середньому 18 %. Ним щорічно оподатковуються доходи, які декларуються на початку року за фінансовими результатами попереднього року. Оподаткуванню підлягає фіскальна одиниця- сім'я, яка складається з подружжя та осіб, які знаходяться на утриманні. Для одиноких фіскальною одиницею, зрозуміло, є одна особа. Під доходами розуміються всі грошові надходження, отримані протягом звітного року. До них належать: заробітна плата, премії і винагороди, пенсія, довічна рента, доходи від рухомого майна, землеволодінь, сільськогосподарської, промислової або комерційної діяльності, доходи некомерційного характеру, прибуток від операцій з цінними паперами тощо. Із бази оподаткування вираховуються спеціально визнані законодавством витрати (наприклад, цільова допомога на харчування). Деякі вирахування використовуються для певних соціальних груп: літніх людей, інвалідів тощо.

Прибутковий податок з фізичних осіб носить прогресивний характер із ставками від 0 до 56,8 %. Не оподатковуються податком (ставка 0 %) доходи, що не перевищують 18140 франків. Максимальна ставка застосовується до доходу, що перевищує 246770 франків.

У Великобританії одним із найважливіших є прибутковий податок з доходів громадян. Уперше він був запроваджений 1799 році як тимчасовий захід з метою фінансування війни проти Наполеона, а з 1842 року назавжди затвердився в англійській податковій політиці.

У Великобританії прийнята шедулярна форма побудови прибуткового податку, згідно з якою дохід ділиться на частини (шедули) залежно від джерела

доходу (заробітна плата, рента, дивіденди тощо), кожна шедула оподатковується за особливим порядком. Таке окреме оподаткування доходів має на меті "настигнути доходи біля джерела".

Найбільш універсальною і тому найважливішою з них є особиста знижка, право на яку мають усі платники податку незалежно від джерела доходу, і додатково сімейна знижка, яка застосовується зазвичай для голови сім'ї. Розміри особистих та сімейних знижок переглядаються щорічно з урахуванням зростання індексу роздрібних цін. Сьогодні особиста знижка у Великобританії визначена у розмірі 3445 фунтів стерлінгів.

Діють три ставки прибуткового податку. Оподатковуваний дохід до 2500 фунтів стерлінгів - 20 %, від 2501 до 23700 фунтів стерлінгів - 25 %, більше 23700 фунтів стерлінгів - 40 %.

У Німеччині прибутковий податок з фізичних осіб як головне джерело державних доходів, розподіляється таким чином: 42,5 % надходжень спрямовується до федерального бюджету; 42,5 % - до бюджету відповідної землі; 15 % - до місцевого бюджету.

Прибутковий податок у Німеччині прогресивний. Його найменша ставка -19 %, найбільша - 53 %. Неоподатковуваний мінімум -1536 марок у місяць для одиноких і 3072 марок для сімейних пар. У подальшому враховуються податкові пільги на дітей, вікові пільги, пільги за надзвичайними обставинами (хвороба, нещасний випадок).

В Україні в структурі бюджетів місцевих рад питома вага прибуткового податку складає значну частку і коливається в межах від 25 до 60 %. Тобто прибутковий податок істотно впливає на утримання бюджетної сфери багатьох міст і районів України.

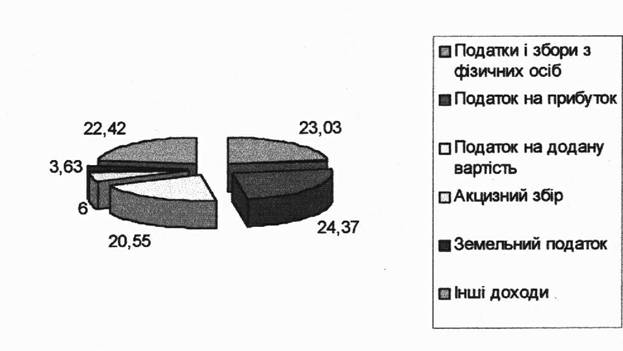

Прибутковий податок з громадян - загальнодержавний податок, а тому порядок його сплати, пільги, розміри ставок встановлюються законодавчими

актами України. Він є прямим податком, тобто самостійно сплачується громадянином безпосередньо з отриманого доходу. Структура податкових надходжень від фізичних осіб наведена на рис. 1.

Податки з громадян - це економічні відносини у грошовій формі, які виникають між державою і населенням та є одним із важливих обов'язків громадян, пов'язаних із дотриманням Конституції. Конституційний обов'язок громадян - сумлінно та своєчасно сплачувати податки та подавати декларацію -закріплений не тільки у Конституції України, але й у конституціях усіх провідних держав світу.

Рис. 1. Співвідношення надходжень податків від фізичних осіб до основних податків у 2000 році

В Україні платники прибуткового податку розподіляються за такими ознаками:

- робітники та службовці (наймані працівники);

- фізичні особи-суб'єкти підприємницької діяльності та громадяни, які

здійснюють незалежну професійну діяльність;

- громадяни, які отримують інші доходи від регулярної діяльності;

- іноземні громадяни та особи без громадянства. За характером

оподаткування доходи, отримані громадянами, класифікуються за такими

ознаками;

- доходи, отримані не за основним місцем роботи; доходи, отримані від здійснення підприємницької діяльності або незалежної професійної діяльності;

інші доходи громадян від регулярної діяльності;

пасивні доходи (дивіденди, проценти, роялті).

Законодавством не передбачено будь-яких обмежень щодо несплати податків. Платниками прибуткового податку є фізичні особи незалежно від віку, громадянства, статі, раси, національного, сімейного, соціального і майнового стану, приналежності до громадських організацій та політичних партій, ставлення до релігії.

Залежно від характеру отримання доходу та категорії платників прибутковий податок може сплачуватися самостійно або утримуватися та перераховуватися до бюджету юридичними і фізичними особами-суб'єктами підприємницької діяльності відповідно до чинного законодавства, які нараховують та виплачують доходи.

Оподаткування доходів громадян здійснюється відповідно до Закону України "Про податок з доходів фізичних осіб", який прийнятий 22 травня 2003 року.

Об'єктом оподаткування резидента є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року; доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті; іноземні доходи.

Ставка податку становить 15 відсотків від об'єкта оподаткування. Проценти на депозиті у банку чи небанківській фінансовій установі, отримані фізичною особою, оподатковуються за ставкою 5 відсотків . Ставка податку становить подвійний розмір ставки 15 відсотків, від об'єкта оподаткування,

нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі), або будь-яких інших доходів, нарахованих на користь нерезидентів- фізичних осіб.

2. Основи прибуткового оподаткування доходів громадян від

трудової та підприємницької діяльності

Оподаткування доходів громадян в Україні здійснюється відповідно до Закону України "Про податок з доходів фізичних осіб" від 22.05.2003 р., який вступив в силу з 1 січня 2004 року.

Платниками податку є: 1)резидент, який отримує свої доходи з джерелом їх походження з території України, так і іноземні доходи; 2)нерезидент, який отримує свої доходи з джерелом їх походження з території України. Об'єктом оподаткування резидента є: