Реферат: Класифікація організаційних форм аудиторського контролю

Аудиторський контроль — аудит — залежно від завдань замовника виконує функції запобіжного, перманентного (оперативного), ретроспективного (післяопераційного) і стратегічного видів фінансово-господарського контролю. Аудит має єдиний предмет і метод з іншими видами контролю, тому використовує ті самі джерела інформації, методичні прийоми і контрольно-ревізійні процедури, які застосовуються у контрольно-ревізійному процесі. При цьому висновки аудиту на поставлені запитання обґрунтовуються всіма видами доказів, які мають підтвердження достовірними документальними даними бухгалтерського обліку. Разом з тим аудит відрізняється від інших форм фінансово-господарського контролю передусім організаційними принципами і класифікаційними ознаками.

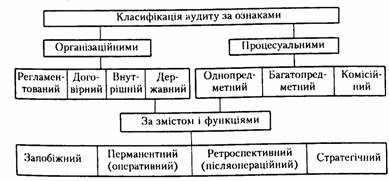

Класифікацію аудиторського контролю фінансово-господарської діяльності подано на рис. 1.

За організаційними ознаками аудит поділяють на регламентований, договірний, внутрішній (відомчий) і державний.

Регламентований — проведення його регламентується законодавством і нормативними актами, де визначено категорії підприємців, які підлягають обов'язковому аудиту, наприклад, за даними річного звіту про фінансово-господарську діяльність перед поданням його до податкової адміністрації

Рис. 1. Класифікація аудиторські іго контролю фінансово-господарської діяльності підприємства

або у строки, встановлені органами державного управління;

при одержанні банківського кредиту — обов'язкове представлення позичальником висновку аудитора. Перед емісією цінних паперів емітент зобов'язаний згідно з правилами Національного банку України подати висновок аудитора про його фінансовий стан. Зокрема, за даними бухгалтерського обліку, балансу і звітності суб'єкта підприємницької діяльності у висновку аудитора повинні знайти відображення такі показники: загальний розмір прибутку та джерела його формування; сума сплачених податків; прибуток, який підлягає розподіленню між акціонерами; розмір капіталізованого прибутку (з розбиванням за фондами); сума прибутку, що відраховується до резервного фонду; інші напрями використання прибутку (підлягають розшифруванню).

Договірний — об'єкт аудиту, обсяг робіт та період і строки їх виконання обумовлюються угодою між суб'єктами підприємницької діяльності і аудиторською організацією.

Внутрішній (відомчий) — провадиться власником залежно від потреб управління маркетингом, визначення платоспроможності та запобігання банкрутству.

Запроваджується він як на підприємствах, так і в середині компаній, концернів та ін.

Державний — аудиторські підрозділи державних податкових адміністрацій, які безпосередньо у платників податків юридичних і фізичних осіб перевіряють стан обліку господарських операцій та відображення їх у фінансовій звітності, повноту і своєчасність нарахування та сплати податків до державного і муніципального бюджетів, фінансових фондів тощо.

За процесуальними ознаками, тобто участю в процесі проведення аудиту різних фахівців і аудиторських організацій, аудит поділяють на одно-, багатопредметний (комплексний), комісійний.

Однопредметний — досліджуються питання одного виду (предмета) аудиту — платоспроможності, емісії цінних паперів та ін.

Багатопредметний — комплексний аудит стратегії управління маркетингом, виконання народногосподарських програм, тому в них беруть участь фахівці різних спеціальностей, а також різних аудиторських організацій. Комплексний аудит може здійснюватися локально, коли кожний аудитор досліджує питання, що стосуються його компетенції (предмета). Свої висновки вони передають замовнику для узагальнення і комплексної оцінки залежно від його потреб.

Комісійний аудит провадиться кількома фахівцями різних спеціальностей, але однієї аудиторської організації, тому узагальнення роблять в одному висновку, який підписують усі аудитори, що брали у ньому участь. Цей аудит здійснюється, як правило, аудиторськими фірмами, що призначають одного з аудиторів керівником. Обов'язком його є синтезування результатів дослідження різних аудиторів, що брали участь у комісійному аудиті. Керівник аудиторської групи повинен мати найбільші пізнання в галузі методології фінансово-господарського контролю, методики економічних досліджень, уміти синтезувати висновки інших аудиторів (економістів, соціологів, технологів), які стосуються однієї програми дослідження, тобто класифікувати аудиторську ідентифікацію їх.

Викладена класифікація за процесуальними ознаками передбачена нормами процесуального права, що стосуються економічних експертиз, тому їх можна застосовувати в теорії і практиці аудиту.

За змістом і функціями в управлінні фінансово-господарською діяльністю аудит поділяють на запобіжний, перманентний, ретроспективний (післяопераційний) і стратегічний.

Запобіжний — це аудит, який має запобігати різного роду конфліктним ситуаціям у фінансово-господарській діяльності до виникнення їх, тобто на стадії підготовки технології виробництва, до проведення маркетингових операцій тощо. Провадиться він здебільшого внутрішнім аудитом, який діє у структурі підприємства як спеціальний підрозділ або цими функціями наділено контрольно-ревізійний підрозділ.

Перманентний — це аудит, який проводиться безперервно у процесі фінансово-господарської діяльності підприємства. Метою його є забезпечення менеджерів інформацією про відхилення виробничих процесів від заданих параметрів, фінансову стабільність у маркетинговій діяльності, конкурентоспроможність виготовлюваної продукції, робіт та послуг на внутрішньому і зарубіжному ринках. Перманентний аудит здійснюється внутрішнім аудиторським підрозділом підприємства або зовнішнім аудитом на договірних засадах.

Ретроспективний — це аудит, який здійснюється після виконання господарських операцій здебільшого за минулий рік. Проводиться він зовнішніми аудиторськими організаціями.

Зовнішній аудит виконують аудиторські фірми за договорами із замовниками, підприємствами і підприємцями. Відповідно до цих договорів замовник надсилає аудиторській фірмі замовлення, в якому визначає конкретні питання для вирішення аудитом. Питання ці стосуються перевірки стану фінансово-господарської діяльності за даними бухгалтерського обліку, балансу і звітності. При цьому аудит визначає відповідність такої діяльності законодавству, а також достовірність її відображення в системі бухгалтерського обліку і звітності. На договірних засадах аудиторська фірма надає підприємству-замовнику різні аудиторські послуги щодо удосконалення бухгалтерського обліку і контролю фінансово-господарської діяльності, консультації і рекомендації з питань бізнесу.

Аудит на сучасному етапі його розвитку поділяють на добровільний і обов'язковий для підприємств, річні звіти яких за чинним законодавством підлягають обов'язковому аудиту. Перелік підприємств, що підлягають обов'язковій аудиторській перевірці, визначають згідно із законодавством України органи державного управління за дорученням уряду залежно від певних економічних критеріїв — виду власності і форми діяльності підприємства, підприємця, розміру виробництва і реалізації продукції (робіт, послуг), чисельності працюючих тощо.

При обов'язковому аудиті суб'єкту господарської діяльності надається право самостійного вибору аудиторської фірми. Разом з тим до виконання аудиту не можна залучати осіб, які є родичами керівника підприємства, діяльність якого перевіряють.

Розвиток незалежного зовнішнього аудиту через аудиторські фірми залежить від якості аудиторських перевірок і відповідальності аудиторів за кваліфіковане і сумлінне виконання своїх договірних зобов'язань перед клієнтом.

За результатами перевірки при зовнішньому аудиті аудитор складає висновок, в якому дає оцінку стану обліку, внутрішньогосподарського контролю і достовірності звітності підприємства, а також іншим сторонам його діяльності. Ретроспективний аудит провадиться за участю керівника підприємства, відповідального за його діяльність, і головного бухгалтера, на якого покладено відповідальність за відображення цієї діяльності в системі бухгалтерського обліку і звітності. На підставі акта аудиторської перевірки аудитор складає висновок, у якому зазначає достовірність річного бухгалтерського звіту і відповідність його нормативним актам. На підставі аудиторського висновку власник приймає рішення про затвердження річного звіту підприємства. В разі негативного висновку аудитора підтвердити достовірність річного звіту підприємство зобов'язане усунути вказані недоліки і подати виправлений звіт на повторну аудиторську перевірку.

Стратегічний — це аудит, який вирішує питання стратегії розвитку фірми, компанії на перспективу. Передусім це стосується маркетингової діяльності. Маркетинг — це динамічна система прогнозного бізнесу, тому компанії періодично здійснюють так звану ревізію маркетингу.

Ревізія маркетингу — це комплексне, системне, неупереджене і регулярне аудиторське дослідження маркетингового середовища фірми, її завдань, стратегії і оперативної діяльності з метою виявлення проблем, які виникають, а також можливостей, що відкриваються, розробки рекомендацій відносно плану дій щодо удосконалення маркетингової діяльності фірми.

Аудитор, який провадить ревізію маркетингу, повинен ознайомитися з поточними і перспективними планами фінансово-господарської діяльності фірми, бухгалтерськими балансами і звітами за ряд років. На основі зібраної інформації він складає план ревізії маркетингу, який дає змогу розробити рекомендації щодо стратегічного розвитку фірми.

План ревізії маркетингу включає такі частини: маркетингове середовище (демографічні, економічні, природні, науково-технічні, політичні, культурні фактори); мікросередовище (ринки, клієнтура, конкуренти, постачальники); стратегію маркетингу (програма діяльності фірми, ефективність менеджменту); результативність маркетингу (маркетинговий контроль, аналіз прибутковості, товари, ціни, реклама, стимулювання збуту, пропаганда). Такий план дає змогу аудитору провести дослідження планування фірми, виявити ринкові можливості у сферах, де фірма матиме явні конкурентні переваги. Резерви можна виявити, інтенсивно збільшуючи масштаби товарно-ринкової діяльності (більш глибоке проникнення на ринок, розширення меж свого ринку, удосконалення якості товару). На практиці фірми застосовують три типи маркетингового контролю своєї діяльності: виконання річних планів, прибутковості і стратегічний контроль.