Реферат: Центральний банк та його роль у національній економіці

Однак результати від зміни облікової ставки залежать не від центрального банку, а від комерційних банків. Якщо, наприклад, облікову ставку знижено, але небагато банків хочуть взяти дисконтні позики, то це може не вплинути на резерви банків і пропозицію грошей. Обсяг позик у центрального банку визначається не лише рівнем облікової ставки, а й вартістю отримання позики з альтернативних джерел, зокрема рівнем процентної ставки на міжбанківському ринку. Якщо процентна ставка на цьому ринку нижча за облікову, то обсяг позик комерційних банків у центрального зменшується.

Наслідки зміни облікової ставки досить невизначені для національної економіки, бо центральний банк не може точно передбачити обсяг кредитів, які візьмуть у нього комерційні банки. Загалом зміна облікової ставки здебільшого сигналізує про наміри центрального банку щодо майбутньої монетарної політики.

Норма резервування. Центральний банк може впливати на здатність створювати гроші, змінюючи норму резервування. Підвищення норми резервування збільшує величину обов'язкових резервів, що їх повинні зберігати банки. Інакше кажучи, надлишкові резерви переводяться в обов'язкові, що зменшує здатність комерційних банків до створення грошей через надання позик. Водночас підвищення норми резервування означає зменшення розміру грошового мультиплікатора, а це ще більшою мірою звужує пропозицію грошей.

Зниження норми резервування зменшує обов'язкові резерви, переводячи їх у надлишкові, що збільшує здатність банків створювати гроші через надання позик. Водночас зростання розміру грошового мультиплікатора посилює цю здатність комерційних банків.

Отже, норма резервування впливає на здатність банківської системи створювати гроші за двома напрямами. По-перше, вона змінює величину надлишкових резервів комерційних банків. По-друге, вона змінює розмір грошового мультиплікатора.

Зміна норми резервування є дуже сильним знаряддям впливу на пропозицію грошей. Тому центральний банк використовує цей засіб порівняно рідко. Річ у тім, що підвищення цієї норми може спричинити раптові труднощі банків з низькими наднормативними резервами. Часта зміна норми резервування вимагала б від комерційних банків підтримувати значний рівень резервів, щоб мати змогу у будь-який момент виконати підвищені резервні вимоги. Це зменшувало би прибутки банків, оскільки наднормативні та обов'язкові резерви не приносять процента.

З усіх знарядь монетарної політики у розвинутій ринковій економіці найважливішими, безперечно, є операції на відкритому ринку, які мають кілька значних переваг. По-перше, центральний банк повністю контролює обсяг операцій на відкритому ринку, тоді як, наприклад, він може заохочувати брати дисконтні позики, але не може контролювати їхній обсяг.

По-друге, операціям на відкритому ринку притаманна гнучкість. Якщо виявлено помилки у проведенні операції на відкритому ринку, то центральний банк може негайно змінити цю операцію на протилежну. Крім того, державні цінні папери можна продавати у великих або малих кількостях, і вплив цього знаряддя на резерви банків буде негайним.

По-третє, операції на відкритому ринку порівняно зі зміною норми резервування працюють витонченіше. Річ у тім, що зміна норми резервування може різко позначитися на прибутках банків, тоді як операції на відкритому ринку не впливають помітно на прибутковість банків.

Цілі та завдання монетарної політики

Центральний банк використовує знаряддя монетарної політики для стабілізації національної види монетарної економіки, зокрема для досягнення таких цілей: політики: 1) економічне зростання; 2) високий рівень зайнятості; 3) стабільний рівень цін; 4) стабільність на фінансових ринках; 5) стабільність процентних ставок; 6) стабільний курс національної валюти.

Хоча багато із цілей монетарної політики збігаються (наприклад, висока зайнятість поєднується із економічним зростанням), але окремі суперечать одні одним. Так, досягнення стабільного рівня цін часто не відповідає таким цілям, як стабільність процентних ставок і високий рівень зайнятості у короткостроковому періоді. Річ у тім, що коли національна економіка перебуває у фазі піднесення і безробіття зменшується, то процентні ставки та інфляція можуть піднестися. Якщо, наприклад, центральний банк хоче не допустити зростання процентних ставок і купуватиме державні облігації, що підвищуватиме ціни на них і знижуватиме процентні ставки, то пропозиція грошей збільшуватиметься і темпи інфляції зростатимуть. З іншого боку, якщо центральний банк уповільнить зростання грошей, щоб стримати темпи зростання цін, то у короткостроковому періоді і процентні ставки, і безробіття можуть зрости. Отже, він має вибирати між протилежними речами.

Однак центральний банк не може прямо досягти поставлених цілей: наприклад, підвищити рівень зайнятості чи знизити темпи інфляції. Він має три основні знаряддя, використання яких може відчутно вплинути на національну економіку. У конкретній ситуації центральний банк вибирає набір змінних, певного рівня яких потрібно досягти, щоб реалізувати поставлені цілі. Їх називають проміжними змінними, або проміжними завданнями; до них належать грошові агрегати (М1 чи М2) та короткострокові та довгострокові процентні ставки, які прямо пов'язані з рівнем зайнятості та цін.

Проте центральний банк не може прямо впливати і на проміжні змінні за допомогою своїх трьох знарядь монетарної політики. Тому він вибирає ще конкретніший набір змінних, які називають поточними змінними, або поточними завданнями. До них належать грошові агрегати (грошова база) і агрегати резервів (наприклад, власні резерви, що становлять різницю між резервами та дисконтними позиками), а також процентні ставки (наприклад, ставка на векселі скарбниці).

За становищем проміжних і поточних змінних можна судити про ефективність реалізації вибраної центральним банком стратегії.

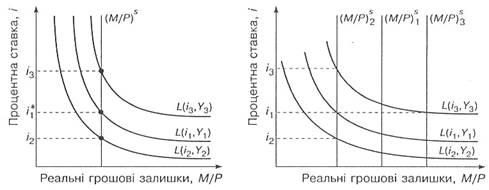

Проведення монетарної політики ускладнюється тим, що центральний банк не може одночасно стабілізувати і процентні ставки, і пропозицію грошей. Щоб зрозуміти це твердження, спочатку з'ясуємо, чому намагання стабілізувати пропозицію грошей веде до втрати контролю за зміною процентних ставок. Припустімо, що центральний банк хоче стабілізувати пропозицію грошей. Тому у моделі ринку грошей криву пропозиції грошей зображено у вигляді вертикальної лінії (М/Р)S (рис. 1). Центральний банк очікує, що крива попиту на гроші перебуває у положенні L(i1, Y1). Проте ця крива коливатиметься у певному інтервалі, наприклад від L(і2, Y2) до L(i3, Y3) — унаслідок несподіваних збільшень або зменшень обсягів національного виробництва або змін у рівні цін. Отже, реалізація завдання щодо стабілізації пропозиції грошей означає, що процентні ставки коливатимуться.

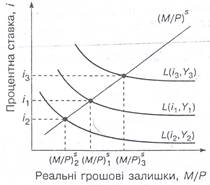

Припустімо тепер, що центральний банк хоче стабілізувати процентну ставку, оскільки її коливання негативно впливають на інвестиційні видатки, а через мультиплікатор видатків — на всю національну економіку (рис. 2). При цьому він сподівається, що крива попиту на гроші перебуватиме у положенні L(і1, Y1), а процентна ставка — на рівні i1. Проте крива попиту переміщуватиметься унаслідок змін в обсягах виробництва або рівні цін. Якщо, наприклад, ця крива переміститься вліво у положення L(і2, Y2), тоді процентна ставка опуститься нижче рівня i1 і ціна облігацій зросте. Щоб стабілізувати цю ставку на рівні i1 центральний банк, наприклад, продаватиме облігації доти, доки пропозиція грошей не зменшиться до (М/Р)2S , за якої процентна ставка перебуває на рівні i1.

Якщо ж крива попиту переміщуватиметься у положення L(і3, Y3) і процентна ставка повзтиме вгору, то центральний банк може стабілізувати процентні ставки, купуючи державні облігації, що не допустить зниження цін на облігації. Центральний банк купуватиме облігації доти, доки пропозиція грошей не збільшиться до (М/Р)^, а процентна ставка не встановиться на рівні /,. Як бачимо, стабілізація процентних ставок передбачає зміну пропозиції грошей.

Отже, центральний банк завжди стоїть перед дилемою: на чому зосереджуватися — на стабілізації процентних ставок чи на контролі за пропозицією грошей. Суворе дотримання першого завдання спричиняє коливання пропозиції грошей. І навпаки — стабілізація пропозиції грошей означає коливання процентних ставок. Тому центральний банк мусить вибрати одну з поточних змінних (наприклад, грошову базу чи процентні ставки на державні облігації), проводячи монетарну політику. У зв'язку з цим можливі три основні варіанти такої політики, за яких центральний банк визначає нахил кривої пропозиції грошей.

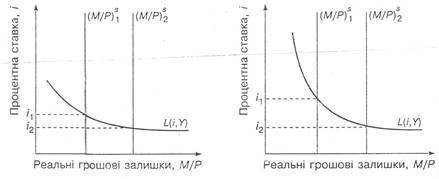

По-перше, це монетарна політика, поточним завданням якої є підтримання певного рівня процентних ставок. У цьому разі пропозиція грошей у національній економіці коливатиметься. Зі збільшенням попиту на гроші їхня пропозиція зростатиме; і навпаки, зі зменшенням попиту — звужуватиметься. Інакше кажучи, пропозицію грошей центральний банк регулює так, щоб підтримати певний рівень номінальної процентної ставки. У моделі грошового ринку цей напрям монетарної політики графічно можна зобразити у вигляді горизонтальної кривої пропозиції. Якщо за критерій брати пропозицію грошей, то цю монетарну політику можна назвати гнучкою.