Реферат: Комерційнi банки в Україні

Пайові банк формують свiй капiтал за рахунок грошових внескiв (паїв) у статутний капiтал. При цьому за кожним iз учасників зберiгається право власностi на його частку капiталу, тобто банк не є власником цього капiталу. Пайові банки в Україні створюються на принципах товариств з обмеженою вiдповiдальнiстю, в яких ( кожного учасника обмежена розмiром його внеску в статутний капiтал банку.

Кооперативні банки в Українi можуть створюватись за територiальним принципом: мiсцевi та центральний кооперативнi банки. До особливостей створення та функцiонування мiсцевих кооперативних банкiв слiд вiднести:

законодавче обмеження кiлькостi учасникiв банку 50-ма особами;

кожен учасник банку має право лише одного голосу;

клiєнтами кооперативного банку можуть бути тільки його учасники.

Залежно від діапазону операцій які здійснюють учасники банківських систем розрізняють:

універсальні банки, які виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам;

спеціалізовані банки, які у своїй діяльності орієнтуються за:

клієнтською спеціалізацією;

галузевою спеціалізацією;

функціональною спеціалізацією - невелике кола послуг для більшості своїх клієнтів

За функціональною спеціалізацією розрізняють:

інвестиційні та інноваційні, що спеціалізуються на акумуляції тимчасово вільних грошових коштів на тривалі строки і надання довгострокових кредитів;

ощадні банки спеціалізуються на кредитуванні населення за рахунок залучення невеликих строкових депозитів;

іпотечні здійснюють кредитні операції на тривалий строк, під заставу нерухомості;

облікові і депозитні банки історично спеціалізуються на короткострокових депозитних і кредитних операцій.

Представником банку з вираженою функціональною спеціалізацією в Україні є Ощадбанк, у пасиві якого близько 90% - це кошти фізичних осіб.

Законом України „Про банки і банківську діяльність” заборонена спеціалізація інших комерційних банків на залучення вкладів від фізичних осіб. Частка цих депозитів не повинна перевищувати 5% капіталу банку.

Розвиток банків, товарного виробництва і обороту історично йшов паралельно і тісно переплітався. При цьому банки, проводячи грошові розрахунки і кредитуючи господарство, виступаючи посередниками у перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють зростанню продуктивності суспільної праці.

Банки являють собою невід'ємну рису сучасного грошового господарства, їх діяльність тісно пов'язана з потребами відтворення. Знаходячись в центрі економічного життя, обслуговуючи інтереси виробників, банки опосередковують зв'язки між промисловістю і торгівлею, сільським господарством та населенням. Виникнувши як альтернатива державним банківським структурам, комерційні банки стали, по суті, першою сферою економіки, де реально йде її демонополізація, поступово починає діяти конкуренція, гроші й кредит набувають ринкового змісту. Завдяки операціям, які здійснюють комерційні банки вони є невід'ємною і основною частиною сучасного грошового господарства.

1.3 Операції комерційних банків.

Банк може здійснювати операції, передбачені Законом "Про банки і банківську діяльність", Стаття 3 , Статутом банку.

Сьогодні комерційний банк може запропонувати клієнту до 200 видів різноманітних банківських продуктів і послуг. Широка диверсифікація операцій дозволяє банкам зберігати клієнтів і залишатися рентабельними навіть при надто несприятливій господарської кон’юнктурі. Але далеко не всі банківські операції повсякденно присутні і використовуються в практиці конкретного банківського закладу (наприклад, виконання міжнародних розрахунків чи трастові операції ). Але є певний базовий набір, без якого банк не може існувати і нормально функціонувати. До таких операцій, що конструюють діяльність банка відносять :

Прийом вкладiв (депозитiв) вiд юридичних i фiзичних осiб.

Відкриття та ведення поточних рахункiв і банкiв кореспондентів, переказ грошових коштiв з цих рахункiв за допомогою платіжних інструментів та зарахування коштiв на них.

Розміщення залучених коштiв від свого iменi, на власних умовах та на

власний ризик.

Систематичне виконання зазначених функцій і створює той фундамент, на якому базується робота банка. Вони володіють унікальною спроможністю створювати засоби платежу, що використовуються в господарстві для організації товарного обігу і розрахунків.

Спроможність комерційних банків збільшувати і зменшувати депозити і грошову масу широко використовується центральним банком, який через систему обов'язкових резервів управляє динамікою кредиту.

Крім виконання базових функцій, банки пропонують клієнтам безліч інших фінансових послуг:

1. Операцi з валютними цiнностями.

2. Емісію власних цiнних паперiв.

3. Організацію купiвлi та продажу цiнних паперiв за дорученням клiєнтiв.

4. Операцi на ринку цiнних паперiв вiд свого iменi (включаючи андеррайтинг).

5. Надання гарантій доручень та iнших зобов’язань вiд третiх осiб, якi

передбачають х виконання у грошовiй форми.

б. Придбання права вимоги на виконання зобов’язань у грошовiй формi за

поставленi товари чи наданні послуги, приймаючи на себе ризик виконання

таких вимог та прийом платежiв (факторинг).

7. Лiзинг.

8. Послуги з відповідального зберiгання та надання в оренду сейфів для

зберiгання цiнностей і документiв.

9. Випуск, купівлю, продаж, обслуговування чекiв, векселiв та інших

оборотних платіжних iнструментiв.

10. Випуск банкiвських платіжних карток i здiйснення операцiй з

використанням цих карток.

11. Надання консультаційних та інформаційних послуг щодо їх операцiй.

Операцїi приймання вкладів (депозитiв) вiд юридичних i фiзичних осiб, вiдкриття та ведення поточних рахункiв, розміщення залучених коштів належать виключно до банкiвських операцiй, здійснювати якi в сукупностi дозволяється тільки юридичним особам, що мають банківську лiцензiю. Iншi юридичнi особи мають право здiйснювати тiльки двi останні операцiї на пiдставi ліцензії на здійснення окремих банкiвських операцiй, а iншi операції та угоди, передбаченi цiєю статтею, можуть здiйснювати у порядку, визначеному законами України.

За умови отримання письмового дозволу Нацiонального банку України банки також мають право на такi операцiї.

1. Здійснення iнвестицiй у статутнi фонди та акцiї iнших юридичних осiб.

2. Здійснення випуску, обiгу, погашення державно та iншої грошової лотереї.

3. Перевезення валютних цiнностей та iнкасацiю коштiв.

4. Операцii за дорученням клiєнтiв або вiд свого iменi:

• з інструментами грошового ринку;

• з інструментами, що базуються на обмінних курсах та відсотках з

фiнансовими ф’ючерсами та опцiонами.

5. Довірче управлiння коштами та цінними паперами за договорами з

юридичними та фiзичними особами.

б. Депозитарну дiяльнiсть i дiяльнiсть iз ведення реєстрів власників iменних

цінних паперiв.

Комерцiйнi банки самостiйно встановлюють відсоткові ставки та комiсiйну винагороду за свої операцiй.

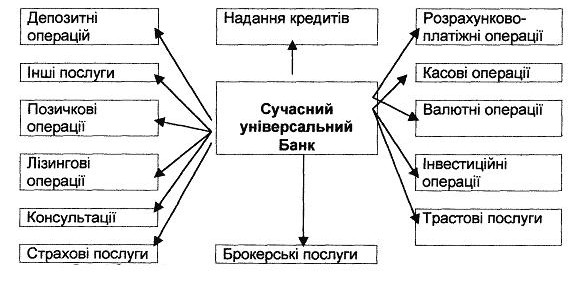

Коло операцiй, якi може виконувати сучасний унiверсальний банк наведене в на схемi 2.

Усi банківські операцiї відображаються окремими статтями в балансі комерційного банку. Залежно від того, в якій частині балансу вони обслуговуються, їх прийнято поділяти на пасиви та активи.

Пасивні операції – це операції з мобілізації ресурсів комерційного банку.

Ресурси комбанків – це сукупність грошей, що перебувають у його розпорядженні і використовуються для використання певних операцій.

Існують власні ресурси – статутні, резервні фонди для забезпечення фінансової стабільності діяльності банку, він страхує інтереси вкладників та кредиторів. Поділяється на основний та додатковий (загальні резерви за активними операціями і поточними доходами). Статутний фонд при відкритому АТ формується від передплати на акції, в закритому – через перерозподіл акцій між засновників. Резервний фонд покриває збитки, оплата дивідендів – це стійкість комбанку. Його рівень 50% від статутного фонду. Існують спеціальні фонди для розвитку банку за рахунок прибутку.

Пасиви банку можна роздiлити на двi великі групи :

банкiвський капiтал;

залученi кошти.

Залучені ресурси – кошти на поточних, депозитних та інших рахунках клієнтів, які розміщуються на активах з метою отримання прибутку чи забезпечення ліквідності банку. Поділяються на депозитні: 1) до запитання – на поточному рахунках клієнта для розрахунку по господарським операціям, контокорентні рахунки – поточні рахунки з комісією; 2) строкові розміщенні кошти в банку на строк від 1 місяця, не здійснюють поточні платежі. Це найкращий вид депозиту під %. Та не депозитні (позичені) кошти – залучені кошти, як міжбанківські кредити, кредити НБУ, операції з ЦП тощо для підтримки поточної ліквідності. Міжбанківський кредит – розміщення вільних ресурсів в інших банках, % ставка нижча ніж за кредитами господарствам і пов’язана з обліковою ставкою НБУ.

Так пасивні операції комбанків полягають у формуванні власної і залученої ресурсної бази, на підставі і за рахунок якої здійснюються активні операції.

Активні операції банків – діяльність із використанням власного капіталу, залучених коштів для одержання прибутку при розподілі ризиків і підтриманні ліквідності.