Реферат: Банківська система Україні в ринковій економіці

Таке становище свідчить про невисокий ступінь концентрації банківського капіталу в Україні. Тому масштаби активних операцій банків також дуже відрізняються: на початок другого півріччя 2000 року сума активів банків України становила приблизно 27 млрд. грн., а активи одного найбільшого банку Німеччини на початок 2000 року перевищували 800 млрд. дол. Ці відмінності зумовлюються різним рівнем розвитку банківських систем, однією з причин яких є фактор часу. Тобто існує об'єктивна причина відставання банківської системи України від банківських систем високо розвинутих країн — часовий проміжок. Це фактор істотний, але не вирішальний і може частково компенсуватися за рахунок структурних змін у банківській системі України — купівлі новими комерційними банками частин старих системних банків України, злиття дрібних банків.

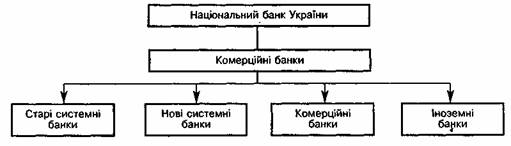

За роллю, яку виконують деякі комерційні банки, банківську систему України можна представити за допомогою рисунка:

1) Старі системні банки. Це колишні спеціалізовані держбанки СРСР, більшість з яких отримала статус комерційних банків України після проголошення незалежності України й набуття чинності Законом "Про банки і банківську діяльність" від 1991 року. До них належать Ощадбанк і системи ощадкас, Укрексімбанк, Промінвестбанк, Укрсоцбанк, до ліквідації належав і АПБ "Україна". Системними їх називають тому, що вони створені на теренах Держбанку, Житлосоцбанку, Промбудбанку, Зовнішторгбанку, мають розгалужену мережу філій, дирекцій та відділень по всій території України. Наприклад, в Ощадбанку таких структурних підрозділів 8297, в Укрсоцбанку — 334, в Укрексімбанку — 58. Ця група банків бере активну участь у виконанні державних програм із розвитку низькорентабельних галузей народного господарства країни, у кредитуванні держави шляхом купівлі ОВДП. Найчастіше такі операції підривають діяльність банків, у результаті чого вони стають неплатоспроможними (як АПБ "Україна") або в їхній діяльності виникають проблеми (як в Ощадбанку).

Процвітаючі банки в цій групі — Промінвестбанк і Укрексімбанк, що за сумою прибутку на початок 2001 року посідали відповідно перше і друге місця в банківському рейтингу. Крім того, Промінвестбанк очолює рейтинг банків за сумою капіталу та кредитно-інвестиційного портфеля. Укрсоцбанк посідає 2-ге місце за сумою капіталу і 26-те місце за прибутком. На частку Ощадбанку, Промінвестбанку, Укрсоцбанку та Укрексімбанку припадає 22,7% капіталу банківської системи України, 36,2% — депозитів фізичних осіб, 29,3% — депозитів юридичних осіб. Сума чистих активів цих банків становить 9489,45 млн. грн., сума кредитно-інвестиційного портфеля — 5475,61 млн. грнА Збитки банків "Україна" і Ощадбанку за абсолютним показником перевищують суму прибутків банків цієї групи.

Особливу роль тут відіграє Ощадбанк, оскільки ощадна справа була добре розвинена ще при СРСР. До того ж на відміну від інших комерційних банків, що працюють із вкладами населення, Ощадбанк не формує фонду страхування вкладів фізичних осіб, що ставить його у вигідніше становище щодо інших банків при роботі з фізичними особами. Але під тиском конкуренції банк продовжує втрачати ринок вкладів фізичних осіб. Так, у 1991 році 100% вкладів населення знаходилося в Ощадбанку, на початок 2000 року — вже 19,3%9.

2) Нові системні банки. Поняття "нові" досить відносне, оскільки до таких банків відносять Приватбанк, ПУМБ, "Аваль", дата реєстрації яких припадає на 1991 — 1993 роки. Об'єднали ми ці банки в одну групу, тому що вони створювалися без участі держави, починаючи свою діяльність в умовах ринкової економіки. Це досить великі з розгалуженою мережею структурних підрозділів (у Приватбанку — 443, банках "Аваль" — 881, ПУМБ — 21) банки, які успішно функціонують і активно обслуговують великих клієнтів. Банки цієї групи входять у першу десятку банківських'рейтингів. Визначенню системного банку, наведеному в законі, цілком відповідає Приватбанк, питома вага зобов'язань якого у банківській системі становить 17%, і "Аваль" — 14,9%. Хоча частка зобов'язань ПУМБу не перевищує 10% зобов'язань бан-

кінської системи, все ж таки він фактично визнаний системним банком (аналогічна ситуація з Укрексімбанком, частка зобов'язань якого становить 8,7% зобов'язань банківської системи України).

На частку банків цієї групи припадає 11,5% капіталу банківської системи; 22% депозитів фізичних осіб, що лише на 7,3% менше за показник банків першої групи при значній різниці у початкових умовах діяльності: 29,9% депозитів юридичних осіб. За сумою чистих активів три нових системних банки поступаються чотирьом банкам (без "України") на 1,86 млрд. грн. а за сумою кредитно-інвестиційного портфеля — на 0,92 млрд. грн. За сумою капіталу в банківському рейтингу ПУМБ, Приватбанк, "Аваль" посідають відповідно 3-тє, 4-те та 7-ме місця. Приватбанк за сумою депозитів фізичних осіб поступається лише Ощадбанку. "Аваль" є лідером за сумою депозитів юридичних осіб, випереджаючи Промінвестбанк, Укрсоцбанк і Укрексімбанк.

Таким чином, нові системні банки претендують на роль найбільших банків, що становлять кістяк банківської системи.

3) Комерційні банки України, зареєстровані протягом 1991—1999 років. Ця група банків численна та найстрокатіша, оскільки охоплює великі банки з великою кількістю філій; великі банки, операції яких мають локальний характер; середні й дрібні банки. Об'єднали ж ми їх в одну групу, оскільки вони: по-перше, не є системними банками (тобто або не мають великої кількості філій, або практично не обслуговують корпоративних клієнтів, їх зобов'язання не становлять 10% зобов'язань банківської системи України); по-друге, не беруть активної участі у загальнодержавних банківських проектах і програмах економічного розвитку; по-третє, відчувають на собі менший контроль із боку НБУ (у функції Генерального департаменту банківського нагляду входить нагляд за діяльністю великих банків). На частку цієї численної групи банків припадає менше половини депозитів фізичних і юридичних осіб й більше половини капіталу банківської системи.

4) Іноземні банки. Серед 31 банку, що працюють за участю іноземного капіталу (такі банки входять до другої та третьої груп), в Україні функціонує 7 із 100-відсотковим іноземним капіталом. Ці банки належать до окремої групи, оскільки якісно відрізняються від банків попередніх груп високим рівнем менеджменту, професіоналізмом, досвідом роботи на фінансовому ринку. До того ж іноземні банки можуть розраховувати на фінансову допомогу своїх закордонних офісів. Такі банки становлять деяку загрозу навіть системним банкам України, приваблюючи клієнтів більшими позиками, кращим рівнем обслуговування, можливістю зв'язку клієнтів з іноземними партнерами. Суме чистих активів іноземних банків у 5,8 та 4,6 разу менша за суму чистих активів банків відповідно 1-ї та 2-ї груп. Сума капіталу іноземних банків у 4,9 і 4,1 разу менша за аналогічний показник банків 1-ї та 2-ї груп відповідно". У цілому, частка участі іноземного капіталу в банківській системі України становить 14,5%І2, у тому числі частка капіталу іноземних банків становить 4,9%.

Являє також інтерес розташування діючих банків за регіонами України (табл. 2).

Таблиця 2. Розташування банків за регіонами України станом на 01.01.2001 року

| Область | Кілк банків

| Частка банків, % | Середній розмір сплаченого статутного капіталу, млн. грн. |

| Київська і м. Київ | 79 | 51,30 | 27/52 |

| Харківська. Дніпропетровська, Донецька, Луганська | 35 | 22,73 | 22,96 |

| Кримська, Запорізька, Одеська, Херсонська | 23 | 14,94 | 10,39 |

| Чернігівська, Полтавська | 6 | 3,90 | 18,70 |

| Закарпатська, Івано-Франківська, Львівська | 7 | 4,55 | 20,86 |

| Волинська, Тернопільська, Чернівецька | 4 | 2,60 | 17,25 |

| РАЗОМ | 154 | 100 | — |